Noul model pentru formularul 096 "Declaratie de mentiuni privind anularea inregistrarii in scopuri de TVA, in conditiile art.152 alin.(7) din Codul fiscal in cazul persoanelor impozabile inregistrate in scopuri de TVA conform art.153" a fost aprobat prin Ordinul ANAF nr. 1768/2012, publicat in Monitorul Oficial nr. 795, din 27 noiembrie 2012.

De asemenea, actul normativ aproba un nou model si pentru Decizia de anulare a inregistrarii in scopuri de TVA, utilizata de organele fiscale.

Noile formulare sunt utilizate incepand din 27 noiembrie, cand actul normativ care le aproba a intrat in vigoare.

ANAF preciza la un moment-dat ca noile modele ale declaratiilor sunt necesare in conditiile in care, de la 1 iulie 2012, plafonul de scutire de TVAa fost majorat de la 35.000 euro la 65.000 euro prin OUG nr. 24/2012, iar pentru anul 2012 a fost stabilite anumite reguli tranzitorii pentru persoanele impozabile care solicita anularea inregistrarii in scopuri de TVA.

Aceste modificari au impus adapatarea formularului de declaratie 096, utilizat de persoanele impozabile care solicita scoaterea din evidenta TVA, precum si a formularului de decizie privind anularea inregistrarii in scopuri de TVA, utilizat de organele fiscale.

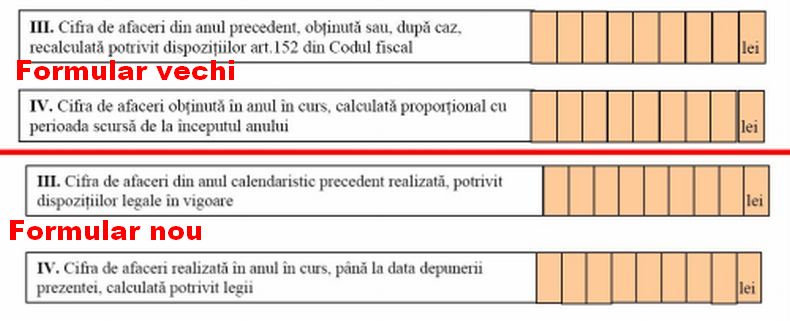

Astfel, in formularul 096a fost modificat textul din campurile III si IV, unde contribuabilii trebuie sa declare cifra de afaceri realizata in anul precedent si in anul in curs. Reformularile pe care le-a efectuat ANAF pot fi observate in imaginea de mai jos (formularul vechi prin comparatie cu cel nou).

De asemenea, prin ordinul publicat marti, Fiscul modifica si utilizarea declaratiei 096, adaugandu-i inca doua intrebuintari.

Pana acum formularul 096 era depus doar de catre persoanele impozabile inregistrate in scopuri de TVA care solicita anularea codului de TVA pentru ca nu au depasit plafonul de scutire in anul precedent si nici pana la data solicitarii scoaterii din evidenta (se calculeaza proportional cu perioada scursa de la inceputul anului, fractiunea de luna considerandu-se o luna calendaristica intreaga).

Dupa ce modificarile aduse de Ordinul nr. 1768/2012 vor intra in vigoare, formularul 096 va fi utilizat si pentru solicitarile de anulare a inregistrarii in scopuri de TVA din anul 2012 (masurile tranzitorii de aplicare a noului plafon de TVA, despre care puteti citi mai multe informatii AICI).

Mai exact, declaratia 096 va putea fi depusa si de persoanele impozabile care s-au inregistrat in scopuri de TVA in perioada 1 ianuarie-30 iunie 2012, si care, ca urmare a depasirii plafonului de scutire, pot solicita incepand cu data de 1 iulie 2012 scoaterea din evidenta persoanelor inregistrate in scopuri de TVA, in vederea aplicarii regimului special de scutire, cu conditia ca la data solicitarii sa nu fi depasit plafonul de scutire de 220.000 lei.

In plus, formularul va putea fi depus si de persoanele impozabile inregistrate in scopuri de TVA anterior anului 2012, care pot solicita scoaterea din evidenta persoanelor inregistrate in scopuri de TVA dupa data de 1 iulie 2012, inclusiv, daca nu au depasit plafonul de scutire de 119.000 lei din anul precedent, respectiv anul 2011, si daca pana la data solicitarii scoaterii din evidenta nu au depasit plafonul de scutire de 220.000 lei.

Ordinul ANAF nr. 1798/2012 modifica, de asemenea, si modelul pentru decizia de anulare a inregistrarii in scopuri de TVA, emisa de organele fiscale dupa ce contribuabilii depun declaratia 096. In noul model al deciziei, ANAF mentioneaza expres si obligatia contribuabililor ca pana la data de 25 a lunii urmatoare celei in care a fost comunicata prezenta decizie, de a depune ultimul decont de TVA (formularul 300), indiferent de perioada fiscala aplicata de persoana inregistrata in scopuri de TVA.

In modelul de pana acum al deciziei, aceasta precizare nu exista.

Cum renunti la calitatea de platitor de TVA

Potrivit unei informari a Directiei Generale a Finantelor Publice Valcea, persoanele impozabile care s-au inregistrat in scopuri de TVA in perioada 1 ianuarie - 30 iunie 2012 pot solicita incepand cu data de 1 iulie 2012 scoaterea din evidenta persoanelor inregistrate in scopuri de TVA in vederea aplicarii regimului special de scutire, cu conditia ca, la data solicitarii, sa nu fi depasit plafonul de scutire de 220.000 lei.

In schimb, persoanele impozabile inregistrate in scopuri de TVA anterior anului 2012 pot solicita scoaterea din evidenta persoanelor inregistrate in scopuri de TVA dupa data de 1 iulie 2012 inclusiv, daca nu au depasit plafonul de scutire de 119.000 lei din anul precedent, respectiv anul 2011, si daca pana la data solicitarii scoaterii din evidenta nu au depasit plafonul de scutire de 220.000 lei.

In aceste cazuri, solicitarea de scoatere din evidenta persoanelor impozabile inregistrate in scopuri de TVA se poate depune la organele fiscale intre data de 1 si 10 a fiecarei luni urmatoare perioadei fiscale aplicate de persoana impozabila (luna sau trimestrul).

Potrivit DGFP Valcea, contribuabilii care solicita anularea inregistrarii in scopuri de TVA depun la organul fiscal competent formularul 096 „Declaratie de mentiuni privind anularea inregistrarii in scopuri de TVA, in vederea aplicarii regimului de scutire prevazut la art. 152 din Codul Fiscal” insotit de balantele de verificare sau jurnalele de vanzari la 31 decembrie 2011 si la data solicitarii, dupa caz, si certificatul de inregistrare in scopuri de TVA in original.

Formularul se completeaza in doua exemplare inscriindu-se cu majuscule, citet si corect, toate datele prevazute, un exemplar, semnat si stampilat conform legii, se depune la unitatea fiscala, direct la registratura, sau la posta, prin scrisoare recomandata, iar un exemplar se pastreaza de catre persoana impozabila.

Trebuie sa mai stiti ca persoana impozabila care a solicitat scoaterea din evidenta TVA are obligatia sa depuna ultimul decont, indiferent de perioada fiscala aplicata, pana la data de 25 a lunii urmatoare celei in care a fost comunicata decizia de anulare a inregistrarii in scopuri de TVA si in care are obligatia sa evidentieze valoarea rezultata ca urmare a efectuarii tuturor ajustarilor de taxa.

DGFP Valcea subliniaza, insa, ca persoanele impozabile care solicita in cursul anului 2012 scoaterea din evidenta persoanelor inregistrate in scopuri de TVA nu au obligatia sa efectueze ajustarile de taxa pentru bunurile/serviciile achizitionate pana la data de 30 septembrie 2011 inclusiv.

Important! Anularea inregistrarii in scopuri de TVA va fi valabila de la data comunicarii deciziei privind anularea inregistrarii in scopuri de TVA. Organele fiscale competente au obligatia de a solutiona solicitarile de scoatere a persoanelor impozabile din evidenta persoanelor inregistrate in scopuri de TVA, cel tarziu pana la finele lunii in care a fost depusa solicitarea.

Noul model al declaratiei 096 va este prezentat in fisierul atasat.

Comentarii articol (7)