Noile reguli privind penalitatile de intarziere sunt cuprinse in OUG nr. 50/2013, publicata in Monitorul Oficial nr. 320 din 3 iunie 2013, si se vor aplica de la 1 iulie.

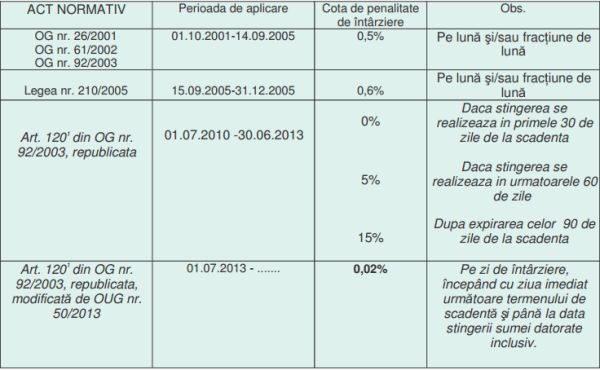

Potrivit actului normativ, contribuabilii vor achita, incepand din iulie, o penalitate de 0,02% pe fiecare zi de intarziere, ceea ce ar insemna o penalitate de 7,3% anual.

Noile prevederi din Codul de procedura fiscala penalitatile de intarziere vor avea caracter sanctionatoriu si se calculeaza pentru fiecare zi de intarziere, incepand cu ziua imediat urmatoare termenului de scadenta si pana la data stingerii sumei datorate inclusiv.

In momentul de fata, nivelul penalitatii de intarziere este in functie de perioada de intarziere astfel:

- daca stingerea se realizeaza in primele 30 de zile de la scadenta, nu se datoreaza si nu se calculeaza penalitati de intarziere pentru obligatiile fiscale principale stinse;

- daca stingerea se realizeaza in intervalul dintre a 31-a zi si a 90-a zi de la scadenta, nivelul penalitatii de intarziere este de 5% din obligatiile fiscale principale stinse;

- daca stingerea se realizeaza dupa a 91-a zi de la scadenta, nivelul penalitatii de intarziere este de 15% din obligatiile fiscale principale ramase nestinse.

"Actualul sistem (penalitatea de intarziere de 5% sau 15%) incurajeaza plata voluntara pana la implinirea termenului de 90 de zile de la scadenta, astfel ca, dupa acest termen, contribuabilii nu mai sunt incurajati sa achite impozitele si taxele deoarece penalitatea de intarziere este aceeasi (15%)", argumenta Guvernul in expunerea de motive a OUG nr. 50/2013.

Noile reguli intra in vigoare la 1 iulie 2013, fiind aplicabile obligatiilor de plata scadente dupa data de 1 iulie 2013.

”Pentru obligatiile de plata cu scadenta pana la data de 1 iulie 2013 care se sting dupa aceasta data, se aplica nivelul de penalitate de intarziere potrivit legislatiei in vigoare pana la data de 1 iulie 2013”, se mai arata in OUG nr. 50/2013.

Nici dobanzile nu scapa de modificari

OUG nr. 50/2013 modifica si regimul juridic la dobanzilor, astfel incat sa fie mai clara diferentierea intre dobanzi si penalitatile de intarziere.

"Penalitatile sunt menite sa descurajeze neconformarea, in timp ce dobanda este destinata sa protejeze valoarea reala a platilor reprezentand impozite, taxe si alte sume datorate bugetului general consolidat", explica Guvernul recent.

Concret, potrivit noilor reglementari, dobanzile ar urma sa aiba caracter recuperatoriu, spre deosebire de penalitati care vor avea un caracter sanctionatoriu.

"Modificarea privind stabilirea naturii dobanzilor, respectiv faptul ca acestea au caracter recuperatoriu, reprezentand pierderea suferita de creditor (statul) ca urmare a neachitarii la scadenta de catre debitor a obligatiilor fiscale, se impune pentru a elimina eventualele confuzii cu privire la natura juridica a dobanzilor, pe de o parte, si a penalitatilor de intarziere pe de alta parte, in contextul modificarii modului de asezare a penalitatilor, respectiv similar dobanzilor", mai preciza Guvernul.

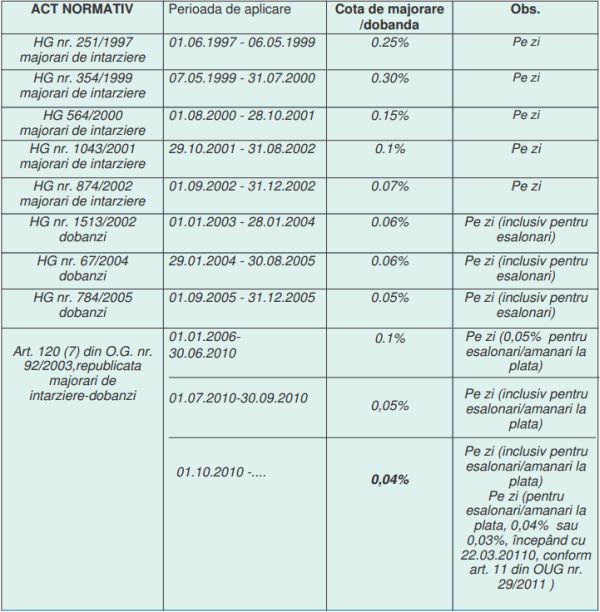

Va reamintim ca nivelul dobazii este de 0,04% (14,6% pe an) si se calculeaza pe fiecare zi de intarziere, incepand cu ziua imediat urmatoare termenului de scadenta si pana la data stingerii sumei datorate inclusiv.

Cronologie. Cum s-au calculat de-a lungul timpului dobanzile si penalitatile pentru intarzierile la plata

Nivelul dobanzilor si penalitatilor de intarziere s-a calculat diferit de-a lungul timpului. Spre exemplu, pentru neplata la timp a obligatiilor fiscale au inceput sa fie solicitate dobanzi incepand din 1997, cand contribuabilii erau obligati sa plateasca 0.25% din suma restanta pentru fiecare zi de intarziere. Din 7 mai 1999, procentul a crescut la 0.30%, insa a scazut la jumatate incepand din august 2000. In 2001, dobanzile s-au micsorat inca o data pana la valoarea de 0.1% pe zi de intarziere, 2001 fiind si anul in care s-au introdus pentru prima oara si penalitatile de intarziere.

Astfel, de aproximativ 12 ani de zile contribuabilii trebuie sa plateasca atat dobanzi, cat si penalitati de intarziere pentru obligatiile fiscale neachitate la timp.

Initial, penalitatile de intarziere erau de 0,5% pe luna si/sau fractiune de luna, iar modul in care erau calculate a tot variat de-a lungul timpului.

Directia Generala a Finantelor Publice Brasov a realizat un istoric al dobanzilor si penalitatilor de intarziere, pe care l-a publicat pe pagina sa de internet. Iata cum s-a modificat metoda de calcul:

Dobanzi

Penalitati de intarziere