Inspectorii antifrauda fiscala, care au preluat inca de anul trecut atributiile comisarilor din Garda financiara, efectueaza doua tipuri de control: curent si tematic, se precizeaza in HG nr. 520/2013 privind organizarea si functionarea ANAF.

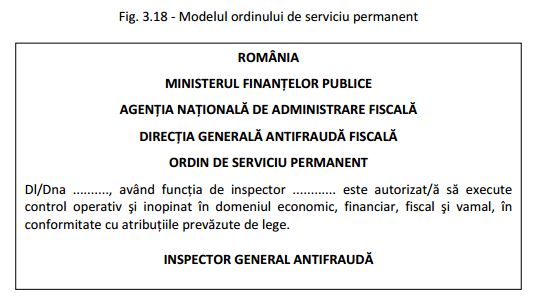

Potrivit actului normativ, controlul curent se executa operativ si inopinat, pe baza legitimatiei de control, a insignei si a ordinului de serviciu permanent. Aceste verificari pot fi facute in toate spatiile in care se produc, se depoziteaza sau se comercializeaza bunuri si servicii ori se desfasoara activitati comerciale, pentru prevenirea, descoperirea si combaterea oricaror acte si fapte care sunt interzise de legea romana sau cea comunitara.

De asemenea si controlul tematic se executa in baza legitimatiei de control si a insignei, insa mai este nevoie si de un ordin de control tematic prin care se stabilesc obiectivele de verificat, entitatile supuse controlului, perioada asupra careia se efectueaza verificarea, durata si momentul declansarii.

Pentru prevenirea actelor si faptelor de evaziune si frauda fiscala, inspectorii antifrauda efectueaza controlul operativ si inopinat, cu privire la urmatoarele aspecte cuprinse in OUG nr. 74/2013 privind unele masuri pentru imbunatatirea si reorganizarea activitatii ANAF:

- respectarea actelor normative in scopul prevenirii, descoperirii si combaterii oricaror acte si fapte de evaziune fiscala si frauda fiscala si vamala;

- respectarea normelor de comert, urmarind prevenirea, depistarea si inlaturarea evaziunii fiscale si fraudelor fiscale si vamale;

- modul de producere, depozitare, circulatie si valorificare a bunurilor, in toate locurile si spatiile in care se desfasoara activitatea operatorilor economici;

- participarea, in colaborare cu organele de specialitate ale altor ministere si institutii specializate, la actiuni de depistare si combatere a activitatilor ilicite care genereaza fenomene de evaziune si frauda fiscala si vamala.

Cum realizeaza inspectorii antifrauda controlul?

Prevederile deja existente referitoare la controlul operativ si inopinat au fost completate recente cu noi reguli, care detaliaza modul in inspectorii antifrauda trebuie sa efectueze acest control. Noutatile au fost introduse prin OUG nr. 8/2014 care a modificat Codul de procedura fiscala.

Conform noilor reglementari, controlul operativ si inopinat se efectueaza de catre inspectorii antifrauda, cu exceptia celor din cadrul Directiei de combatere a fraudelor.

De asemenea, OUG nr. 8/2014 stabileste ca acest control se poate efectua si in scopul realizarii de operatiuni de control tematic care reprezinta activitatea de verificare prin care se urmareste constatarea, analizarea si evaluarea unui risc fiscal specific uneia sau mai multor activitati economice determinate.

Contribuabilii care sunt supusi unui control operativ si inopinat trebuie sa stie ca, la inceperea controlului, inspectorii antifrauda sunt obligati sa le prezinte acestora legitimatia de control si ordinul de serviciu, se mentioneaza in noile reglementari.

In plus, ori de cate ori controlul operativ si inopinat se efectueaza la sediul social sau la sediile secundare ale contribuabilului, acesta se consemneaza in registrul unic de control.

La finalizarea controlului operativ si inopinat se incheie procese-verbale de control/acte de control.

Documentele pe care inspectorii le intocmesc in cadrul controlului

Asa cum se mentioneaza si in noile reglementari, inspectorii antifrauda incheie la finalul controlui procese verbale sau alte acte de control, prin care stabilesc situatia fiscala a contribuabilului, constata si sanctioneaza contraventiile.

Conform Ordinului ANAF nr. 3721/2013, in activitatea de control, inspectorii antifrauda utilizeaza urmatoarele tipuri de documente:

- procesul verbal - se intocmeste cu ocazia controlului curent, operativ si inopinat sau a controlului tematic, pentru constatarea unor situatii faptice si documentare existente la un moment dat, pentru stabilirea starii de fapt fiscale, precum si pentru constatarea unor imprejurari privind savarsirea unor fapte penale.

- procesul verbal de ridicare/restituire de inscrisuri - se completeaza de catre inspectorii antifrauda cu ocazia ridicarii/restituirii de documente si/sau inscrisuri, in conditiile legii.

- procesul verbal de sigilare/desigilare - se intocmeste de inspectorii antifrauda cand exista indicii ca in locurile de productie, depozitare, comercializare sau pe timpul transportului se gasesc bunuri sau produse a caror provenienta nu este legala sau a caror fabricatie este interzisa de lege sau se produce fara autorizatie, iar actiunea de control nu poate fi finalizata, urmand a fi continuata ulterior; exista posibilitatea ca documentele, inscrisurile, bunurile necesare efectuarii controlului sa fie sustrase, distruse ori nu se poate face un inventar al acestora in vederea ridicarii/retinerii acestora; in activitatile de monitorizare a transporturilor de bunuri; in alte cazuri in care se impune sigilarea, in conditiile legii.

- invitatia - prin acest act contribuabilul este invitat si ii sunt solicitate lamuriri/inscrisuri de catre inspectorii antifrauda, la sediul acestora, in situatiile in care se impune efectuarea/continuarea controlului ori controlul nu a putut fi efectuat la sediul social, domiciliul fiscal sau un sediu secundar al contribuabilului si nici intr-un loc stabilit de comun acord cu contribuabilul. Odata cu solicitarea prezentei contribuabilului la sediul Directiei Generale/Regionale Antifrauda Fiscala, prin formularul "Invitatie" sunt solicitate registre, documente de afaceri si orice alte inscrisuri.

- nota explicativa - prin acest document se solicita explicatii scrise reprezentantului contribuabilului, oricarui angajat al acestuia sau oricarei persoane implicate in savarsirea faptelor constatate, care sa contribuie la stabilirea unor elemente relevante din activitatea contribuabilului, ce pot influenta constatarile sau pentru clarificarea unor cauze si/sau imprejurari.

Pe langa aceste documente, inspectorii antifrauda mai pot intocmi "Procesul-verbal de constatare si sanctionare a contraventiilor" cod ANAF 14.13.22.99/7, aprobat prin Ordinul ANAF nr. 3494/2013.

Inspectorii antifrauda pot confisca veniturile din activitati nelegale

Pe langa operatiunile de control, inspectorii antifrauda fiscala, in indeplinirea atributiilor, au dreptul sa desfasoare si o serie de activitati specifice. Conform OUG nr. 74/2013, acestia pot:

- sa verifice respectarea reglementarilor legale privind circulatia marfurilor pe drumurile publice, pe cai ferate si fluviale, in porturi, gari, autogari, aeroporturi, interiorul zonelor libere, in vecinatatea unitatilor vamale, antrepozite, precum si in alte locuri in care se desfasoara activitati economice;

- sa verifice legalitatea activitatilor desfasurate, existenta si autenticitatea documentelor justificative in activitatile de productie si prestari de servicii ori pe timpul transportului, depozitarii si comercializarii bunurilor si sa aplice sigilii pentru asigurarea integritatii bunurilor;

- sa confiste bunurile a caror fabricatie, depozitare, transport sau desfacere este ilicita, precum si veniturile realizate din activitati comerciale ori prestari de servicii nelegale si sa ridice documentele financiar-contabile si de alta natura care pot servi la dovedirea contraventiilor sau a infractiunilor;

- sa dispuna luarea masurilor asiguratorii ori de cate ori exista pericolul ca debitorul sa se sustraga de la urmarire sau sa isi ascunda, sa isi instraineze ori sa isi risipeasca patrimoniul, iar daca in desfasurarea activitatii specifice constata imprejurari privind savarsirea unor fapte prevazute de legea penala in domeniul evaziunii fiscale, sa sesizeze organele de urmarire penala;

- sa legitimeze si sa stabileasca identitatea administratorilor entitatilor controlate, precum si a oricaror persoane implicate in savarsirea faptelor de frauda si evaziune fiscala si vamala constatate si sa solicite acestora explicatii scrise;

- sa retina documente, sa solicite copii certificate de pe documentele originale, sa preleveze probe, esantioane, mostre si alte asemenea specimene si sa solicite efectuarea expertizelor tehnice necesare finalizarii actului de control.

- sa constate contraventiile si sa aplice sanctiunile corespunzatoare;

- sa aplice masurile prevazute de normele legale, sa verifice din punct de vedere fiscal, sa documenteze, sa intocmeasca acte de control operativ planificat sau inopinat privind rezultatele verificarilor, sa aplice masurile prevazute de normele legale si sa sesizeze organele competente in vederea valorificarii constatarilor;

- sa opreasca mijloacele de transport pentru verificarea documentelor de insotire a bunurilor si persoanelor transportate;

- sa solicite date sau documente, de la orice entitate privata si/sau publica, in scopul instrumentarii si fundamentarii constatarilor cu privire la savarsirea unor fapte care contravin legislatiei in vigoare in domeniul financiar fiscal si vamal;

- in timpul exercitarii atributiilor de serviciu sa poarte uniforma, sa pastreze, sa foloseasca si sa faca uz de armamentul si mijloacele de aparare din dotare, in conditiile legii;

- sa utilizeze mijloacele auto purtand insemne si dispozitive de avertizare sonore si luminoase specifice, in conditiile legii;

- sa constituie si sa utilizeze baze de date, inclusiv ale altor institutii publice, necesare pentru prevenirea evaziunii fiscale, infractiunilor economico-financiare si a altor fapte ilicite in domeniul fiscal si vamal;

- sa efectueze verificari necesare prevenirii si descoperirii faptelor de frauda si evaziune fiscala si vamala.

Cum se legitimeaza inspectorii antifrauda?

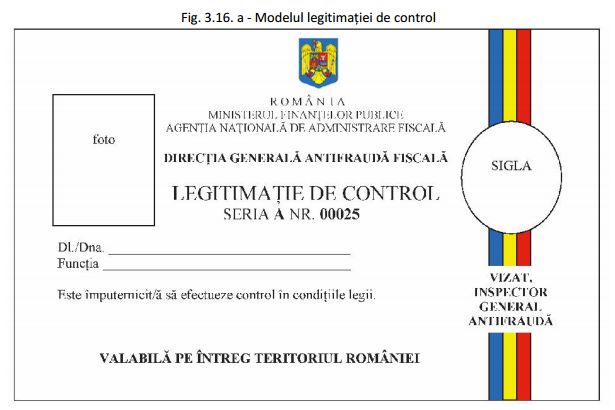

Atunci cand inspectorii antifrauda fiscala efectueaza controale curente si tematice la sediul firmelor, acestia trebuie sa se legitimeze cu anumite documente. Potrivit HG nr. 520/2013 acestea sunt:

Legitimatie de control

Ordin de serviciu permanent

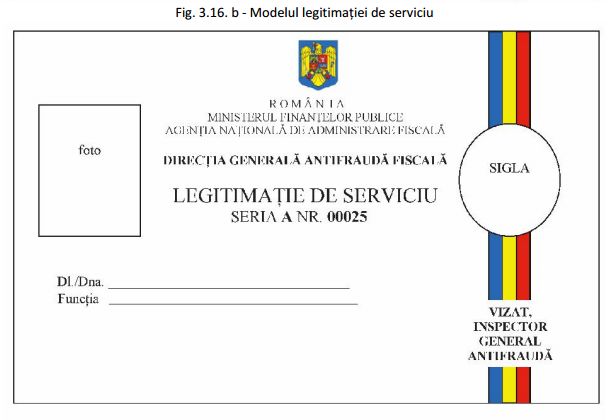

In plus, pe langa aceste documente, inspectorii antifrauda trebuie sa poarte asupra lor si o legitimatie de serviciu.

Imaginile au fost preluate de pe site-ul ANAF.

Comentarii articol (7)