Diurna este un drept legal al oricarui salariat angajat in baza unui contract de munca, dupa cum se arata si in Codul Muncii: "Salariatul delegat are dreptul la plata cheltuielilor de transport si cazare, precum si la o indemnizatie de delegare, in conditiile prevazute de lege sau de contractul colectiv de munca aplicabil".

Acelasi act normativ stabileste ca delegarea poate fi dispusa pentru o perioada de cel mult 60 de zile calendaristice in 12 luni si se poate prelungi pentru perioade succesive de maximum 60 de zile calendaristice, numai cu acordul salariatului. "Refuzul salariatului de prelungire a delegarii nu poate constitui motiv pentru sanctionarea disciplinara a acestuia", se mentioneaza in legislatia muncii.

In cazul societatilor comerciale, drepturile banesti pe perioada delegarii si detasarii se acorda in conditiile prevazute in contractele colective sau individuale de munca.

In cazul in care societatea nu are incheiat un contract colectiv de munca, atunci stabilirea diurnei si a celorlalte conditii pe perioada deplasarii se poate face printr-un act aditional la contractul individual de munca.

Diurna se acorda atat in tara, cat si in strainatate

Conform normelor autohtone, diurna se acorda pe zi calendaristica.

In interiorul tarii, diurna este stabilita la nivelul legal acordat institutiilor publice, indexata cu 2.5, si se va acorda in cazul in care delegarea se realizeaza intr-o localitate situata la o distanta mai mare de 5 km de localitatea in care isi are locul permanent de munca, se arata in HG nr. 1860/2006. Indemnizatia se va acorda salariatului indiferent de functia pe care acesta o indeplineste si de autoritatea sau institutia publica in care isi desfasoara activitatea.

Numarul zilelor calendaristice in care persoana se afla in delegare se socoteste de la data si ora plecarii pana la data si ora inapoierii mijlocului de transport din si in localitatea unde isi are locul permanent de munca, considerandu-se fiecare 24 de ore cat o zi de delegare.

Pentru delegarea cu o durata de o singura zi, precum si pentru ultima zi, in cazul delegarii de mai multe zile, indemnizatia se acorda numai daca durata delegarii este de cel putin 12 ore. Nivelul stabilit pentru institutiile publice este, incepand din 27 ianuarie 2015, de de 17 lei/zi.

In ceea ce priveste diurna externa, aceasta este reglementata de HG nr. 518/1995 privind unele drepturi si obligatii ale personalului roman trimis in strainatate pentru indeplinirea unor misiuni cu caracter temporar. Diurna este stabilita la nivelul legal al diurnei stabilit pentru fiecare tara in parte indexat cu 2.5.

Perioada pentru care se acorda diurna in valuta se determina in functie de mijlocul de transport folosit, avandu-se in vedere momentul decolarii avionului, la plecarea in strainatate, si momentul aterizarii avionului, la sosirea in tara, de si pe aeroporturile care constituie puncte de trecere a frontierei de stat a Romaniei.

In cazul calatoriilor cu trenul sau masina, se va lua in considerare momentul trecerii cu trenul sau cu mijloacele auto prin punctele de trecere a frontierei de stat a Romaniei, atat la plecarea in strainatate, cat si la inapoierea in tara.

In schimb, pentru fractiunile de timp care nu insumeaza 24 de ore, diurna se acorda astfel: 50% pana la 12 ore si 100% pentru perioada care depaseste 12 ore.

Diurna acordata pentru deplasarile in strainatate acopera inclusiv costul transportului in interiorul localitatii.

Atentie! Potrivit normelor legale, nu se vor acorda tichete de masa pentru perioada in care salariatul se afla in delegare/detasare si primeste indemnizatie zilnica de delegare (diurna). Acesta prevedere este cuprinsa de HG nr. 23/2015, care aproba normele de aplicare a Legii tichetelor de masa. "Nu se considera zile lucrate perioadele in care salariatii sunt delegati sau detasati in afara localitatii in care isi au locul permanent de munca si primesc indemnizatie zilnica sau lunara de delegare sau de detasare”, se precizeaza in actul normativ citat.

Cum se realizeaza decontarea banilor primiti ca diurna?

Persoana trimisa in delegare sau detasare are dreptul sa primeasca, in conditiile legii, un avans in numerar, stabilit in raport cu numarul zilelor de deplasare, dar nu mai mult decat totalul cheltuielilor de delegare sau de detasare pentru 30 de zile calendaristice, prevederea fiind cuprinsa de HG 1860/2006. De asemenea, si sumele in valuta cuvenite personalului trimis in strainatate se acorda sub forma de avans, asa cum se arata in HG 518/1995.

Totusi, prin exceptie, in practica, pot exista situatii in care compania poate sa acorde diurna si dupa delegarea sau detasarea persoanelor.

Acordarea avansului in lei si justificarea acestuia se fac in conditiile prevazute de reglementarile legale privind operatiunile de incasari si plati in numerar prin casierie. Astfel, inainte de deplasare, compartimentul financiar-contabil va intocmi, in doua exemplare, pentru persoana trimisa in delegare/detasare, o Dispozitie de plata (incasare), potrivit Ordinului Ministerului Economiei si Finantelor nr. 3512/2008 privind documentele financiar-contabile.

Mai departe, salariatul care va efectua deplasarea, pentru fiecare deplasare si pentru justificarea avansurilor acordate in vederea procurarii de valori materiale cu plata in numerar, va intocmi un exemplar de document numit Ordin de deplasare, puncteaza Dana Gurbanescu. In plus, persoana trimisa in delegare sau detasare este obligata sa obtina, pe acest ordin, de la unitatea la care se deplaseaza, viza si stampila conducatorului unitatii sau inlocuitorului acestuia, indicand data si ora sosirii si a plecarii.

In cazul avansului acordat in valuta, justificarea sumelor cheltuite in valuta, cu exceptia celor reprezentand drepturile de diurna, se face pe baza de documente si se aproba de catre conducatorii unitatilor trimitatoare.

Asadar, documentul financiar-contabil utilizat pentru decontarea banilor primiti de persoana trimisa in delegare sau detasare in strainatate, altele decat drepturile de diurna, va fi Decontul de cheltuieli (pentru deplasari externe).

Diurna este supusa sau nu impozitului pe venit?

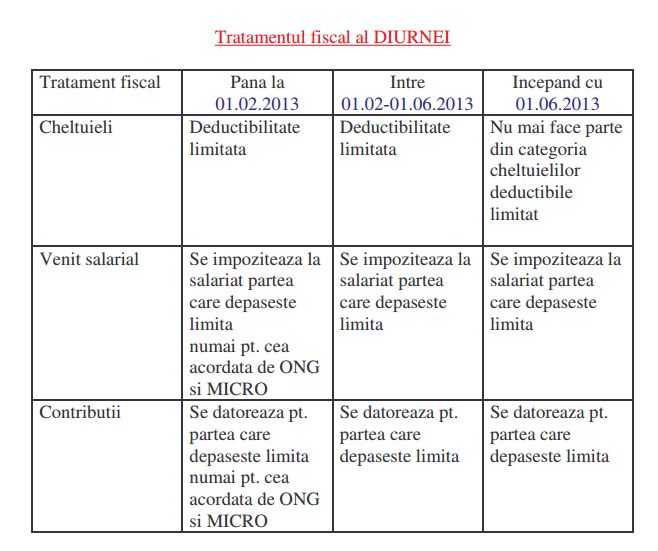

"Regulile de impunere proprii veniturilor din salarii se aplica si (....) indemnizatiei si oricarei alte sume de aceeasi natura, primite de salariati pe perioada delegarii si detasarii in alta localitate, in tara si in strainatate, in interesul serviciului, pentru partea care depaseste limita a de 2,5 ori nivelul legal stabilit prin hotarare a Guvernului pentru personalul din institutiile publice. Aceste prevederi se aplica si in cazul salariatilor reprezentantelor din Romania ale persoanelor juridice straine", se mentioneaza in Codul fiscal.

Astfel, potrivit reglementarilor, indemnizatia pe perioada delegarii si detasarii in alta localitate, in tara si in strainatate, in interesul serviciului, a carei valoare depaseste de 2,5 ori nivelul legal stabilit pentru salariatii din institutiile publice se supune impozitului pe salarii si se include in baza lunara de calcul a contributiilor sociale obligatorii, indiferent de entitatea platitoare (platitor de impozit pe profit, platitor de impozit pe veniturile microintreprinderilor, persoana fizica autorizata, intreprindere individuala, organizatie neguvernamentala).

Practic, daca se depaseste de 2,5 ori nivelul legal stabilit pentru institutiile publice, atunci diferenta este considerata venit asimilat salariilor/avantaj in natura si se impoziteaza ca atare, atat cu impozit pe venit in cota de 16%, cat si cu contributii sociale obligatorii, angajat si angajator.

Incepand din 27 ianuarie, valoarea diurnei pentru personalul bugetar a crescut cu 4 lei, ajungand la 17 lei/zi, astfel ca un salariat angajat in mediu privat poate primi, o diurna neimpozabila pentru o delegatie in tara in suma de 17 lei x 2,5 = 42,5 lei/zi.

Incepand de la 1 iunie 2013, regula care nu a mai fost modificata de atunci, fiind valabila, deci, si in 2015, pentru diurna se aplica regula generala de deductibilitate, astfel incat angajatorii pot stabili ca diurna orice suma de bani, aceasta fiind deductibila integral la calculul profitului impozabil.

Tabel explicativ intocmit de DGFP Brasov