Declaratia 394 a fost modificata prin Ordinul ANAF nr. 3806/2013, publicat in Monitorul Oficial nr. 833 din 24 decembrie.

Actul normativ introduce in declaratie cateva campuri noi pentru raportarea numarului total al facturilor emise sau primite pentru care exista obligatia de declarare.

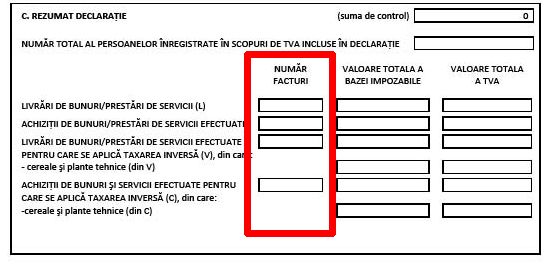

Mai exact, sectiuna C – Rezumat declaratiei a fost completata cu o noua coloana – Numar facturi, in care contribuabilii trebuie sa raporteze, in functie de situatia lor particulara:

- Numarul total al facturilor emise pentru care exista obligatia de declarare

- Numarul total al facturilor primite pentru care exista obligatia de declarare

- Numarul total al facturilor emise pentru livrarile de bunuri/prestarile de servicii efectuate, pentru care se aplica taxarea inversa.

- Numarul total al facturilor primite pentru achizitiile de bunuri/prestarile de servicii taxabile pentru care se aplica taxarea inversa

Conform prevederilor din Ordinul ANAF nr. 3806/2013, declaratia 394, asa cum a fost modificata in decembrie, se utilizeaza incepand cu declararea obligatiilor fiscale aferente lunii decembrie 2013

Mai mult decat atat, chiar in aceasta saptamana, pe 7 ianuarie, Fiscul a actualizat si formularul electronic al declaratiei 394 pentru a implementa noile modificari. Noul program de asistenta pentru completarea online a formularului 394 este disponibil pe site-ul ANAF. Il puteti accesa direct la acest link.

De asemenea, puteti descarca noul model al declaratiei 394 din fisierul atasat acestui articol.

Declaratia 394 nu se depune "pe zero"

Declaratia 394 se depune numai de contribuabilii inregistrati in scopuri de TVA care au realizat, pe teritoriul Romaniei, in perioada de raportare, prestari de servicii sau achizitii de bunuri si servicii de la/catre alti contribuabili cu un cod valid de TVA. Formularul nu trebuie depus de catre cei care nu au realizat astfel de operatiuni deoarece 394 este o declaratie informativa, nu una fiscala. Numai in cazul declaratiei fiscale exista obligatia depunerii chiar daca nu se desfasoara activitate sau nu rezulta sume de plata intr-o perioada de raportare.

Potrivit Ordinului ANAF nr. 3596 / 2011, in formularul 394 se raporteaza toate operatiunile impozabile si taxabile cu cota prevazuta de lege realizate pe teritoriul national, pentru care:

- este emisa o factura in perioada de raportare, inclusiv pentru avansuri si cele care au inscrisa mentiunea "taxare inversa " sau “TVA la incasare”;

- s-a primit o factura in perioada de raportare, inclusiv cele care au inscrisa mentiunea "taxare inversa" sau “TVA la incasare”.

Termenul de depunere si perioada de raportare

Declaratia 394 se depune in data de 25 a lunii urmatoare incheierii perioadei de raportare, numai daca in acest timp au fost realizate operatiunile mentionate anterior, care trebuie raportate.

Contribuabilii care nu depun la timp acest formular risca amenzi cuprinse intre 12.000 si 14.000 de lei, daca sunt persoane juridice, si amenzi intre 2.000 si 3.500 de lei, daca sunte persoane fizice.

Atentie! Contribuabilii care nu au realizat astfel de operatiuni in perioada de raportare nu depun declaratia pe zero.

Perioada de raportare a formularului 394 este perioada fiscala declarata pentru decontul de TVA – lunar, trimestrial, etc.

Cum se depune declaratia

Formularul 394 se depune in format electronic sub forma unui fisier PDF care are atasat in fisier XML. Transmiterea la ANAF se poate face online, pentru cei care detin o semnatura electronica, sau direct la ghiseul organului fiscal.

De asemenea, formularul poate fi transmis si prin posta cu confirmare de primire.

Finante Brasov reaminteste ca informatiile declarate in "Lista livrarilor de bunuri/prestarilor de servicii efectuate pe teritoriul national" si cele declarate in "Lista achizitiilor de bunuri si servicii efectuate pe teritoriul national", de catre toate persoanele inregistrate in scopuri de TVA se vor incrucisa la nivel central in vederea corelarii informatiilor declarate pe codurile de inregistrare in scopuri de TVA ale furnizorului (emitent al facturii) si beneficiarului (cel catre care s-a emis factura) iar informatiile din baza de date vor fi puse la dispozitia organelor de control.