Ordinul ANAF nr. 632/2015, publicat in Monitorul Oficial, Partea I, nr. 178 din 16 martie 2015 si care a intrat in vigoare la aceeasi data, a modificat formularul 311.

In primul rand, denumirea formularului a fost schimbata in "Declaratie privind taxa pe valoarea adaugata colectata, datorata de catre persoanele impozabile al caror cod de inregistrare in scopuri de TVA a fost anulat conform art. 153 alin. (9) lit. a)-e), lit. g) sau lit. h) din Legea nr. 571/2003 privind Codul fiscal".

Pana acum, in denumirea declaratiei nu se facea referire la contribuabilii care au ramas fara cod de TVA conform art. 153 alin. (9) lit. h).

Astfel, declaratia 311 cuprinde de-acum referiri la contribuabilii prevazuti la art. 153 alin. (9) lit. h) din Codul fiscal, adica cei carora le-a fost anulat codul de TVA pentru ca nu au justificat intentia si capacitatea de a desfasura activitatea economica in baza criteriilor si in termenele stabilite de ANAF.

De asemenea, in tot cuprinsul declaratiei, precum si in instructiunile de completare a acesteia se face referire la persoanele impozabile carora le-a fost anulat codul de TVA pentru ca nu au justificat intentia si capacitatea de a desfasura activitatea economica, se mentioneaza in actul normativ care se aplica de luni.

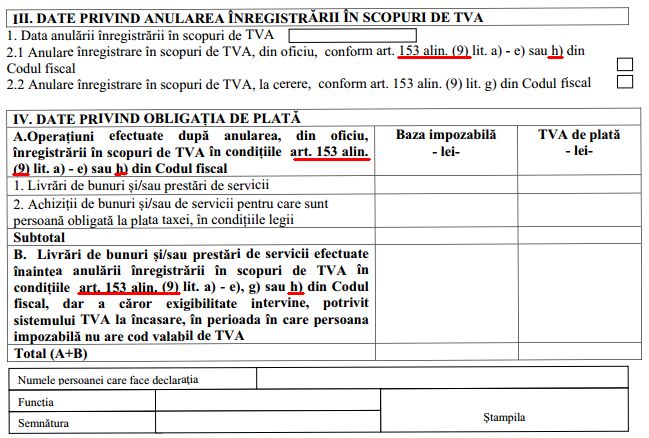

Iata un extras din noul model al formularului 311, prevazut in Ordinul ANAF nr. 632/2015 (veti putea consulta ordinul integral in perioada urmatoare in sectiunea noastra de legislatie):

Aceste modificari vin in contextul in care OG nr. 4/2015 a modificat Codul fiscal. Conform acestei ordonante, cei care si-au pierdut codul de TVA pentru ca nu au justificat intentia si capacitatea de a desfasura activitate economica si care efectueaza, dupa anularea inregistrarii in scopuri de TVA, livrari de bunuri/prestari de servici si sau achizitii de bunuri si/sau de servici pentru care trebuie sa plateasca taxa, au de indeplinit o obligatie declarativa.

Mai exact, acestia trebuie sa depuna o declaratie privind taxa colectata care trebuie platita, pana la data de 25 inclusiv a lunii urmatoare celei in care a intervenit exigibilitatea taxei pentru livrari de bunuri/prestari de servicii efectuate si/sau pentru achizitii de bunuri si/ori servicii pentru care sunt persoane obligate la plata taxei, a caror exigibilitate de taxa intervine in perioada in care persoana impozabila nu are un cod valabil de TVA.

Totodata, persoanele impozabile care au aplicat sistemul TVA la incasare si al caror cod de inregistrare in scopuri de TVA a fost anulat, din oficiu, pentru ca nu au justificat intentia si capacitatea de a desfasura activitate economica, trebuie sa declare livrarile de bunuri/prestarile de servicii efectuate inaintea anularii inregistrarii in scopuri de TVA, a caror exigibilitate intervine, potrivit sistemului TVA la incasare prevazut de art. 134^2 alin. (3) – (8) din Codul fiscal, in perioada in care persoanele impozabile nu au un cod valabil de TVA.

Avand in vedere aceste aspecte, a fost necesara adaptarea corespunzatoare a formularului 311 si a instructiunilor de completare a acestuia, dupa cum a motivat ANAF.