Aceste instrucțiuni oficiale vin în contextul în care versiunea electronică a declarației 112 încă este neactualizată cu schimbările legislative recente ce țin de taxele salariale reduse din domeniul construcțiilor.

Așa cum scriam ieri, deși formularul 112 a fost modificat oficial de Ministerul Finanțelor, la începutul lunii curente, ANAF încă n-a pus la dispoziție versiunea electronică actualizată. Asta înseamnă că, momentan, majoritatea angajatorilor trebuie să folosească versiunea neactualizată a declarației 112. Practic, azi este al treilea termen lunar consecutiv în care angajatorii sunt obligați să folosească o versiune neactualizată a declarației de taxe salariale.

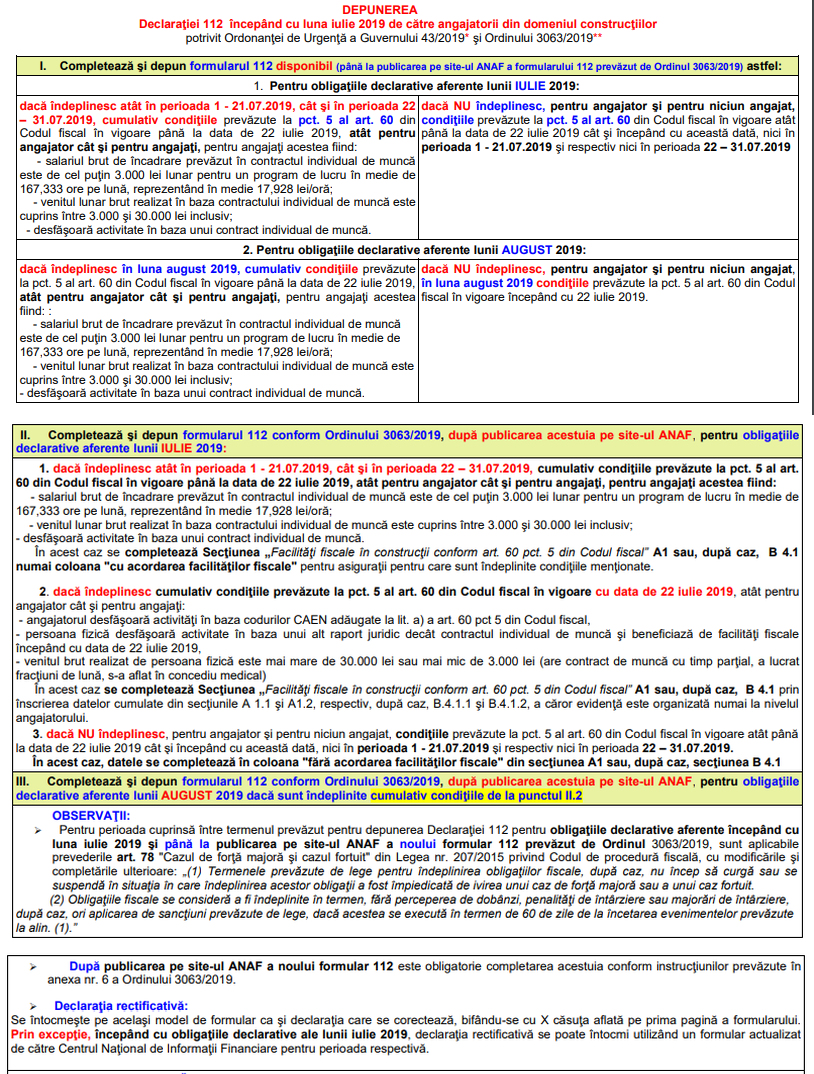

Iată instrucțiunile ANAF:

Ghidul informativ al celor de la ANAF cuprinde și unele explicații suplimentare, astfel că poate fi citit integral aici. Totodată, puteți citi mai multe despre modificările operate de minister la declarația 112 în articolul de aici, semnat de specialiștii CIEL România.

Referitor la modificările apărute în domeniul taxelor salariale reduse pentru domeniul construcțiilor, este vorba de faptul că cifra de afaceri, în funcție de care se dau facilitățile fiscale, se stabilește altfel. Totodată, taxele salariale reduse se aplică mai multor persoane și pentru mai multe activități economice.

Taxele salariale reduse din domeniul construcțiilor se aplică până în anul 2028.