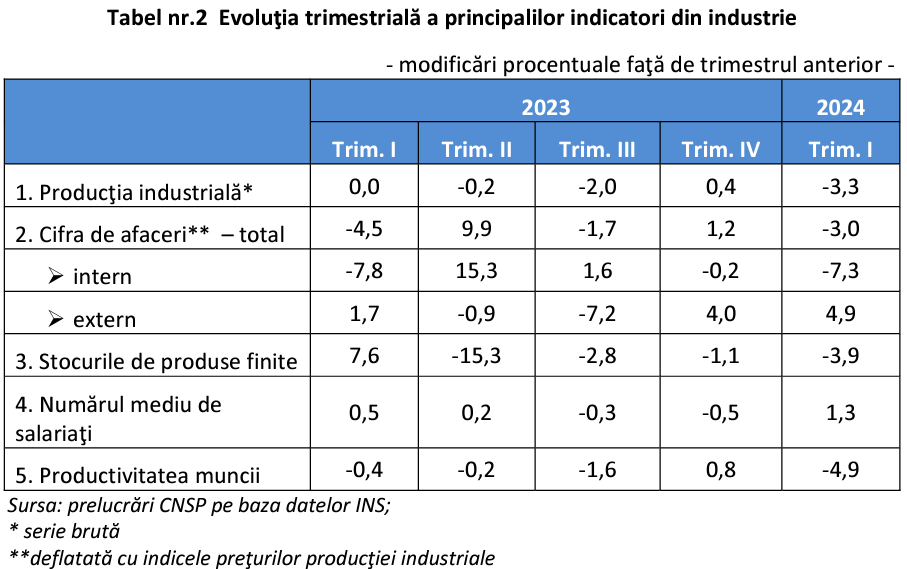

„Evoluţia industriei în T1/2024 raportat la perioada corespunzătoare din anul precedent, conform estimărilor agenţilor economici din eşantion, indică o tendinţă de reducere în special în ceea ce priveşte producţia industrială şi a stocurilor de produse finite, precum şi a productivităţii muncii, în timp ce volumul cifrei de afaceri deflatate cu indicele preţurilor producţiei industriale va creşte mai ales pentru piaţa internă”, menţionează analiza.

În ceea ce priveşte stocurile de produse finite, Comisia Naţională de Prognoză consideră că acestea pot înregistra o scădere mai amplă, de peste 21%, în contextul anticipat de managerii de companii, evoluţie previzibilă avându-se în vedere majorări succesive din primul trimestru pentru perioada 2022-2023.

Ușoară creștere a numărului de angajați

Pentru numărul mediu de salariaţi în T1/2023 față de T4/2023 se estimează o creştere de 0,6% a efectivului acestora, care împreună cu scăderea producţiei industriale ar putea conduce la o reducere a productivităţii muncii de 6%.

Comparativ cu ultimul trimestru din 2023, va continua reducerea producției industriale de 3,3%, cauzată de cererea modestă prețurile mari pentru energie. În acelaşi timp, pentru cifra de afaceri pe total industrie se anticipează o scădere de 3,0%, avându-se în vedere diminuarea importantă, de 7,3%, a cifrei de afaceri pe piaţa internă, în timp ce cererea externă va creşte cu 4,9%, continuând tendinţa manifestată în ultimul trimestru al anului trecut.

Sectorul industrial românesc a început ciclul de scădere în 2018 şi a continuat în 2019. În 2020, anul în care lanţurile de valoare s-au blocat în toată lumea, industria românească a scăzut cu două cifre. În 2021, pe de altă parte, statistic industria a crescut faţă de 2020, o creştere firească prin comparaţie cu prăbuşirea din 2020. În 2022 însă scăderea industriei s-a reluat.

Estimări ale producţiei industriale pentru trimestrul I al anului curent, comparativ cu perioada corespunzătoare a anului trecut:

- Ramuri pentru care se aşteaptă o scădere mai mare de 20%:

- – repararea, întreţinerea şi instalarea maşinilor şi echipamentelor;

- – tăbăcirea şi finisarea pieilor;

- – activităţi de servicii anexe extracţiei;

- – fabricarea produselor din tutun;

- – fabricarea de maşini, utilaje şi echipamente.

- Ramuri pentru care se aşteaptă o scădere între 20% şi 10%:

- – fabricarea articolelor de îmbrăcăminte;

- – fabricarea produselor farmaceutice de bază şi a preparatelor farmaceutice;

- – tipărirea şi reproducerea pe suporturi a înregistrărilor;

- – fabricarea autovehiculelor de transport rutier;

- – extracţia cărbunelui superior şi inferior;

- – fabricarea produselor textile.

- Ramuri pentru care se aşteaptă o scădere între 10% şi 5%:

- – extracţia minereurilor metalifere;

- – fabricarea altor produse din minerale nemetalice;

- – alte activităţi extractive;

- – fabricarea calculatoarelor şi a produselor electronice şi optice.

- Ramuri pentru care se aşteaptă o scădere între 5% şi 0%:

- – fabricarea băuturilor;

- – fabricarea produselor de cocserie; – industria metalurgică; – industria construcţiilor metalice şi a produselor din metal;

- – industria energetică;

- – extracţia petrolului brut şi a gazelor naturale.

- Ramuri pentru care se aşteaptă o creştere între 0% şi 5%:

- – fabricarea de mobilă;

- – prelucrarea lemnului;

- – fabricarea echipamentelor electrice;

- – fabricarea produselor din cauciuc şi mase plastice;

- Ramuri pentru care se aşteaptă o creştere între 5 şi 10%:

- – fabricarea substanţelor şi a produselor chimice;

- – industria alimentară;

- – fabricarea hârtiei şi a produselor din hârtie.

- Ramuri pentru care se aşteaptă o creştere peste 10%:

- – fabricarea altor mijloace de transport.

Comentarii articol (0)