Un nou sistem de impozitare, pe care autorităţile au încercat în mai multe rânduri să îl introducă în legislaţia fiscală românească, este inclus în Legea nr. 170/2016, apărută azi în Monitorul Oficial şi care se va aplica de la anul. Mai exact, este vorba despre fostul impozit forfetar, care se numeşte impozit specific anual şi care vizează firmele româneşti ce desfăşoară activităţi în sectorul turistic, restaurante şi alimentaţie publică.

Mai precis, din 2017, vor fi obligaţi la plata impozitului specific acei contribuabili care, la finalul anului în curs, vor avea înscrisă în actele constitutive, ca activitate principală sau secundară, una dintre următoarele activităţi corespunzătoare codurilor CAEN:

- 5510 - ,,Hoteluri şi alte facilităţi de cazare similare”;

- 5520 - ,,Facilităţi de cazare pentru vacanţe şi perioade de scurtă durată”;

- 5530 - ,,Parcuri pentru rulote, campinguri şi tabere’’;

- 5590 - ,,Alte servicii de cazare”;

- 5610 - ,,Restaurante’’;

- 5621 - ,,Activităţi de alimentaţie (catering) pentru evenimente”;

- 5629 - ,,Alte servicii de alimentaţie n.c.a.”;

- 5630 - ,,Baruri şi alte activităţi de servire a băuturilor”.

Practic, de la anul, hotelurile, restaurantele sau barurile, indiferent de cifra de afaceri sau numărul de angajaţi, vor achita impozitul specific, cel care înlocuieşte practic impozitul pe profit şi care va fi plătit din 2017 de toate firmele din industria turismului.

De altfel, în forma finală a documentului, publicată azi, documentul prezintă modificări importante în ceea ce priveşte valorile din formula de calcul a impozitului specific, în sensul că variabilele aferente coeficientului de sezonalitate pe orașe, sate și stațiuni turistice au fost reduse, iar cele legate de rangul localității şi mai ales de suprafaţă au fost majorate, aspecte pe care le vom detalia în cele ce urmează.

Practic, noutăţile au fost introduse de parlamentarii din Comisia economică a Camerei Deputaţilor cu doar o zi înainte de votul final al plenului şi încearcă să asigure un tratament fiscal echitabil în mediul economic, care să respecte principiul proporţionalităţii.

De altfel, acesta este şi unul dintre obiectivele anunţate de iniţiatorii proiectului de lege: "Noua modalitate de impozitare aplicabilă contribuabililor din sectorul turistic, restaurante şi alimentaţie publică, va conduce la promovarea unei etici în afaceri, prin eliminarea unei concurenţe neloiale, creşterea conformării voluntare şi stimularea investiţiilor", scrie în expunerea de motive ce a însoţit popunerea legislativă în Parlament.

Potrivit noilor prevederi, impozitul va varia în funcţie de zona în care se află contribuabilul, fiind prevăzute categorii distincte de zone, cu coeficienţi de zonă diferiţi, după cum urmează:

- Bucureşti şi opt poli ai ţării, respectiv: Braşov, Cluj, Constanţa, Craiova, Iaşi, Ploieşti, Sibiu, Timişoara;

- municipii şi oraşe, altele decât cele de mai sus;

- staţiuni turistice de interes naţional;

- sate, comune şi staţiuni turistice de interes local.

Marile restaurante vor plăti până la 70.000 de lei pe an

Dacă în forma iniţială adoptată de Parlament, la finalul lunii iunie, proiectul de act normativ stabilea suma de 38.430 de lei ca suma maximă pe care o vor plăti restaurantele cu o suprafaţă de peste 800 de mp, situate în centrul Bucureştiului, lucrurile stau diferit acum, după ultimele modificări, astfel că patronii acestor unităţi vor fi nevoiţi să scoată din buzunar nu mai puţin de 70.245 de lei într-un an.

Iată şi cum arată formula de calcul ce se va aplica firmelor ce au unul dintre următorele coduri CAEN: 5610 - „Restaurante”, 5621 - „Activităţi de alimentaţie (catering) pentru evenimente” şi 5629 - „Alte servicii de alimentaţie n.c.a.”:

Impozit specific anual/unitate = k*(x+y*q)*z, unde:

- k - 1400, valoarea impozitului standard (lei);

- x - variabilă în funcţie de rangul localităţii;

- y - variabilă în funcţie de suprafaţa utilă comercială/de servire/ de desfăşurare a activităţii;

- z - coeficient de sezonalitate;

- q = 0,9 şi reprezintă coeficient de ajustare pentru spaţiu tehnic unitate - locaţie de desfăşurare a activităţilor.

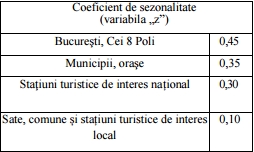

Practic, coeficientul sezonier (variabila "z") se referă la perioada de funcţionalitate a unităţilor de cazare în timpul unui an şi arată acum astfel:

În exemplul nostru, coeficientul de sezonalitate are valoare de 0.45, fiind vorba de Bucureşti. De altfel, această valoare, aplicabilă Capitalei şi celor opt poli ai României, este singura care nu a fost modificată de deputaţi, în condiţiile în care coeficientul sezonier pentru municipii şi oraşe a scăzut de la 0.40 la 0.35, cel aplicabil staţiunilor turistice de la 0.35 la 0.3, iar coeficientul pentru sate, comune şi staţiuni turistice de interes local a fost redus de la 0.15 la 0.10.

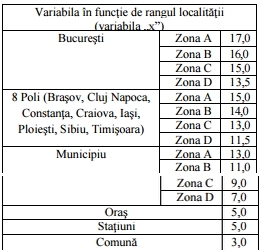

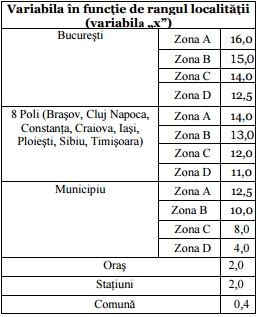

Mai departe, variabila pentru rangul localităţii (variabila "x") ajunge până la 17 acum (în loc de 16) în cazul firmelor situate în centrul Capitalei (aşa cum este şi exemplul analizat), după cum reiese din tabelul următor:

Comparativ, pentru a sesiza diferenţele, iată cum arăta tabelul iniţial aprobat de parlamentari în luna iunie:

Observăm că atât în cazul municipiilor, cât şi în cazul marilor oraşe şi a Capitalei, există patru zone, de la D la A, în care zona D este cea mai ieftină, iar A cea mai costisitoare.

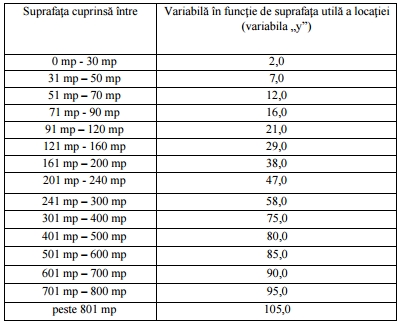

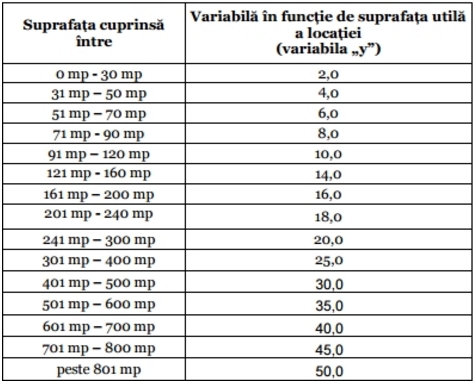

Modificările majore vizează în schimb variabila "y", respectiv variabila în funcţie de suprafaţa utilă a locaţiei. Astfel, aceasta pleacă de la valoarea de 2.0, pentru afacerile ce dispun de o suprafaţă de până în 30 de mp şi ajunge acum la valoarea de 105.0 în cazul firmelor ce au o suprafaţă de peste 800 de mp, aşa cum am ales şi noi în exemplul de mai sus.

De altfel, în forma iniţială, era stabilită o valoare maximă de 50 pentru unităţile de cel puţin 801 mp, după cum se poate observa mai jos:

Având toate aceste valori, suma de 70.245 de lei rezultă din calculul: 1.400 x (17 + 105 x 0,9) x 0.45 - valorile subliniate fiind cele modificate.

Dacă ar fi fost păstrate valorile aprobate iniţial de Parlament, patronii marilor restaurante din centrul Bucureşiului ar fi avut de achitat aproape de două ori mai puţin, mai exact suma de 38.430 de lei, rezultată din calculul: 1.400 x (16 + 50 x 0,9) x 0.45.

În acelaşi timp, proprietarii micilor restaurante din centrul Bucureştiului (suprafaţă de până în 30 de mp), vor datora, conform noilor calcule, un impozit de 11.844 de lei, comparativ cu 11.214 lei, aşa cum era prevăzut iniţial. Suma de plată va crește cu cât restaurantul este mai mare, și anume la 17.514 lei pentru 51-70 metri pătrați, la 43.596 de lei pentru 241-300 metri pătrați și la 56.070 lei pentru 401-500 metri pătrați.

"Asta înseamnă că un restaurant mic, de subzistenţă, va plăti un impozit specific pe metrul pătrat cu 1.460% mai mare decât unul de 1.000 de metri pătraţi", explica în momentul primei adoptări a proiectului fostul secretar de stat în Ministerul Finanţelor Publice, Gabriel Biriş, atrăgând astfel atenţia că firmele cu profit mare ar fi fost favorizate de noul sistem de impozitare, în timp ce micile afaceri ar fi avut de plătit mult mai mult, raportat la profitul obţinut.

Acum însă, odată cu modificările operate în Parlament, situaţia poate părea ceva mai echitabilă, în condiţiile în care proprietarul unui restaurant de peste 800 de mp din centrul Bucureştiului va achita, aşa cum am arătat mai sus, aproape de şapte ori mai mult decât cel ce deţine o unitate de până în 30 de mp tot în centrul Capitalei (fast food, shaormerie etc). Totuşi, suma achitată pe metru pătrat rămâne mult mai mari pentru cei ce deţin o astfel de afacere de mici dimensiuni.

Ce impozit vor plăti patronii de baruri şi cafenele

În ceea ce priveşte sistemul de impozitare aplicabil proprietarilor de baruri, acesta nu a suferit modificări în Parlament, schimbările vizându-i doar pe contribuabilii ce au în proprietate restaurante ori desfăşoară alte activităţi de alimentaţie (catering) pentru evenimente.

Astfel, impozitul specific anual datorat de fiecare unitate care are înscrisă ca activitate principală sau secundară activitatea cu codul CAEN 5630 - ,,Baruri şi alte activităţi de servire a băuturilor” va fi calculat pe baza aceleiaşi formule, respectiv k*(x+y*q)*z, unde "k" are însă valoarea de 900 (impozitul standard, faţă de 1400, cazul restaurantelor).

Concret, un bar sau o discotecă situată în centrul Bucureştiului, în care servirea băuturilor este predominantă, iar suprafaţa localului depăşeşte 1.000 de mp, va datora un impozit anual în cuantum de aproximativ 39.000 de lei. Valoarea se micşorează cu cât suprafaţa utilă a unităţii scade, până la valoarea de aproximativ 7.000 de lei, în cazul unui local nu mai mare de 30 de mp, situat în centrul Capitalei.

Chiar dacă variabila "x", stabilită în funcţie de rangul localităţii, stabileşte valori mai mari pentru afacerile deţinute în Bucureşti, sume aproape de cele percepute bucureştenilor vor fi impuse şi celor care deţin localuri într-unul dintre oraşele mari ale ţării. Mai exact, documentul face referire la cei opt poli ai României, enumeraţi şi anterior: Braşov, Cluj Napoca, Constanţa, Craiova, Iaşi, Ploieşti, Sibiu şi Timişoara.

Astfel, cei ce deţin restaurante în centrul unuia dintre aceste muncipii vor avea de achitat 37.170 de lei pe an pentru o unitate de cel puţin 800 de mp. De cealaltă parte, pentru un mic restaurant (maximum 30 de mp) situat în zonă centrală proprietarul va scoate din buzunar suma de 9.954 de lei.

Ceva mai puțin de plată vor avea proprietarii de baruri, impozitul perceput stabilit pentru un astfel de local din centrul celor opt orașe, de până la 30 metri pătrați, urmând să fie fixat la 6.399 lei și ajungând până la 38.475 de lei în cazul celor cu o suprafaţă de minimum 1.000 de mp.

Valoarea impozitului scade, treptat, pentru localurile din muncipii, oraşe, staţiuni şi comune. De exemplu, proprietarul unui bar de până în 30 de mp dintr-o comună va avea de plată un impozit de 297 de lei.

Nu în ultimul rând, noile prevederi stabilesc un impozit fix, de 1.500 de lei pe an, pentru vânzătorii ambulanți la tonete de înghețată sau la cărucioare mobile pentru vânzare mâncare, dar şi pentru cei care prepară hrana la standuri în pieţe.

Notă: Mai multe detalii despre noul sistem de impozitare, aplicabil din 2017, găsiţi aici.

Comentarii articol (30)