Noile impozite au fost stabilite prin OG nr. 5/2013, OG nr. 6/2013 si OG nr. 7/2013. Contribuabilii care sunt obligati sa plateasca aceste noi impozite au si obligatia de a-si actualiza categoriile de obligatii fiscale de declarare inscrise in vectorul fiscal, prin completarea acestuia cu noile impozite.

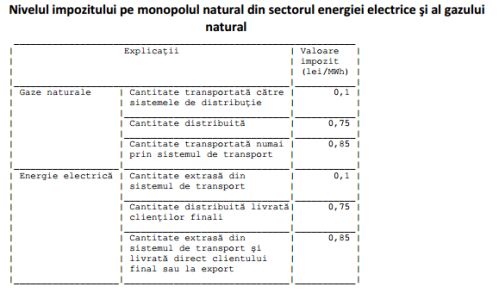

Astfel, OG nr. 5/2013 a introdus impozitul pe monopolul natural din sectorul energiei electrice si al gazului natural. Valoarea acestuia este stabilita in urmatorul tabel:

Impozitul trebuie achitat de:

- operatorii de transport de energie electrica si gaze naturale licentiati de Autoritatea Nationala de Reglementare in Domeniul Energiei (ANRDE)

- operatorii economici distribuitori de energie electrica si gaze naturale, licentiati de ANRDE, titulari ai unor contracte de concesiune incheiate cu Ministerul Economiei si Comertului sau cu autoritati locale, care aplica prevederile art. 48 alin. (1) si (2) si ale art. 136 alin. (1), (2) si (3) din Legea energiei electrice si a gazelor naturale nr. 123/2012.

Mod de declarare si plata

Impozitul pe monopolul natural din sectorul energiei electrice si al gazului natural se declara pana la data de 25 a lunii urmatoare celei in care au fost facturate serviciile de transport si distributie energie electrica si gaze naturale. Termenul de plata este lunar, pana la data de 25 a lunii urmatoare celei pentru care se calculeaza.

In acelasi timp, OG nr. 6/2013 a introdus impozitul pe veniturile din activitatile din exploatare a resurselor naturale, altele decat gazele naturale. Impozitul este de 0,5% si se aplica asupra veniturilor obtinute care sunt luate in considerare la stabilirea cifrei de afaceri (veniturile din activitatile principale pentru operatorii care aplica reglementarile contabile conforme cu standardele internationale de raportare financiara).

Cine il plateste

Impozitul este datorat de operatorii economici, inclusiv filialele acestora si/sau operatorii economici apartinand aceluiasi grup de interes economic, care desfasoara urmatoarele tipuri de activitati:

- exploatarea forestiera (cod CAEN 0220) - pentru activitatea de exploatare forestiera, impozitul se datoreaza de catre operatorii economici care exploateaza masa lemnoasa in baza unei autorizatii de exploatare,

- extractia carbunelui superior (cod CAEN 0510),

- extractia carbunelui inferior (cod CAEN 0520),

- extractia petrolului brut (cod CAEN 0610), -extractia minereurilor feroase (cod CAEN 0710),

- extractia minereurilor de uraniu si toriu (cod CAEN 0721),

- extractia altor minereuri metalifere neferoase (cod CAEN 0729) si -alte activitati extractive (cod CAEN 0811, 0812, 0891, 0892, 0893, 0899).

In plus, impozitul este datorat si de operatorii economici care au licente de exploatare a resurselor mentionate dar a caror activitate principala nu corespunde acestor coduri CAEN.

Termenul de declarare si plata este lunar, pana la data de 25 a lunii urmatoare celei pentru care se datoreaza impozitul.

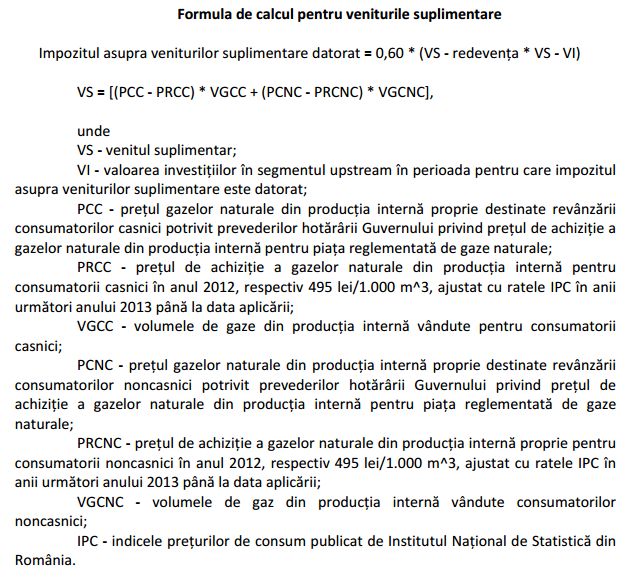

De asemenea, OG nr. 7/2013 a introdus impozitul asupra veniturilor suplimentare obtinute ca urmare a dereglementarii preturilor din sectorul gazelor naturale. Impozitul este de 60% aplicat veniturilor suplimentare, din care se deduc redeventele aferente acestor venituri, precum si investitiile de dezvoltare si extindere a zacamintelor existente sau de exploatare si dezvoltare de noi zone de productie.

Mai exact, formula de calcul pentru plata acestui impozit este urmatoarea:

Cine il plateste. Impozitul asupra veniturilor suplimentare obtinute ca urmare a dereglementarii preturilor din sectorul gazelor naturale trebuie platit de operatorii economici, inclusiv filialele acestora si/sau operatorii economici apartinand aceluiasi grup de interes economic, care desfasoara efectiv atat activitati de extractie, cat si activitati de vanzare a gazelor naturale extrase din Romania pe teritoriul national, in marea teritoriala, in zona contigua si/sau zona economica exclusiva a Romaniei din Marea Neagra.

Termenul de declarare si plata este lunar pana la data de 25 a lunii urmatoare celei pentru care se datoreaza impozitul.

Atentie! Noile impozite vor fi raportate in declaratia 100, potrivit unui proiect de ordin publicat recent de Fisc in dezbatere publica. Acest proiect propune modificarea formularului 100 astfel incat sa contina si noile obligatii fiscale introduse de la 1 februarie pentru operatorii economici din unele domenii specifice.

Comentarii articol (13)