ACCES PREMIUM

De ce premium?

Dobanzi, dividende, redevente si comisioane platite catre nerezidenti. Cum stabilim ce impozit retinem la sursa?

OG 8/2013, actul normativ care modificat Codul fiscal la finalul lunii ianuarie, a schimbat semnificativ prevederile legale privind impozitarea veniturilor obtinute in Romania de nerezidenti. Astfel, de la 1 februarie 2013, aria de impozitare a nerezidentilor s-a largit, obligatia de impozitare fiind extinsa si asupra acelor venituri din prestari servicii efectuate in afara Romaniei.

Articolul continuă mai jos

Articol scris de Bogdan Costea si Delia Catarama

Totodata, OG 8/2013 a introdus in legislatie si cota de impunere de 50% aferenta veniturilor platite catre state cu care Romania nu are incheiat instrument juridic in vederea schimbului de informatii, aspect ce a complicat si mai mult regulile de impozitare a veniturilor obtinute de nerezidenti.

Desi HG 84/2013 pentru modificarea si completarea Normelor de aplicare a Codului fiscal publicata pe 6 martie 2013 a incercat sa clarifice modificarile aduse de OG 8, constatam ca in continuare practica naste multiple intrebari cu privire la impozitarea nerezidentilor.

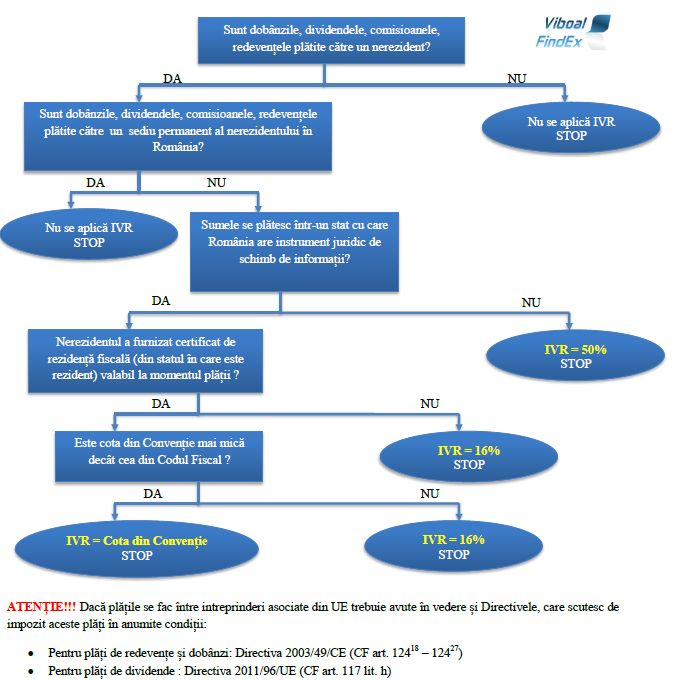

Din acest motiv, in cele ce urmeaza va prezentam o schema logica care are drept scop facilitarea intelegerii noilor prevederi si aplicarea corecta a acestora.

in acest articol va prezentam schema logica pentru aplicarea impozitului pe veniturile nerezidentilor (IVR) in cazul dobanzilor, dividendelor, redeventelor si comisioanelor platite catre nerezidenti:

--

Acest material este destinat exclusiv informării dumneavoastră personale, conform termenilor și condițiilor de furnizare a serviciilor avocatnet.ro. Conform legislației în vigoare, este strict interzisă copierea, reproducerea, redistribuirea, republicarea sau orice altă formă de reutilizare a acestui conținut, integral sau parțial, fără consimțământul scris al avocatnet.ro. Nerespectarea acestor prevederi poate atrage răspunderea civilă, contravențională sau penală.