Preturile de transfer reprezinta preturi la care au loc tranzactii (achizitii/vanzari de bunuri, prestari de servicii, finantari, licentieri de drepturi de proprietate, marci, etc.) intre societati afiliate (societati apartinand unui grup de firme – national sau multinational). Intrucat preturile de transfer sunt stabilite intre doua entitati controlate de aceeasi persoana fizica/juridica, poate exista suspiciunea ca acestea sunt stabilite cu interesul minimizarii impunerii la nivelul grupului, fara a respecta conditiile comerciale si financiare care ar fi fost agreate intre entitati independente. Fiecare stat isi protejeaza propriile interese privind colectarea de impozite directe prin verificarea modului in care sunt stabilite preturile de transfer pentru a se asigura ca profitul/pierderea raportata de o entitate rezidenta fiscal pe teritoriul sau este comensurata cu valoarea adaugata creata de aceasta. In final, profitul consolidat generat de un grup ar trebui sa fie alocat intre statele in care grupul este prezent si impozitat pe portiunea din profit care este atribuibila entitatilor prezente in statele respective.

Aceeasi observatie este valabila si pentru pierderea consolidata inregistrata de un grup, in sensul ca aceasta ar trebui alocata intre entitatile din grup in functie de profilul functional al acestora si de valoarea adaugata pe care acestea o creaza. In masura in care o entitate plateste impozit pe profit intr-un stat ca urmare a ajustarii preturilor de transfer, la nivelul grupului exista o dubla impozitare economica, in sensul ca o alta entitate din grup a fost deja impozitata.

Solutii privind ajustarea preturilor de transfer

Ce solutii exista atunci cand in urma unei inspectii fiscale care a vizat verificarea preturilor de transfer se impun ajustari ale veniturilor rezultate prin impozit pe profit suplimentar? In primul rand exista calea clasica de contestare a deciziei de impunere pe cale administrativa si in eventualitatea in care nu se solutioneaza favorabil, prin demarea unui proces in instanta. In acelasi timp, pentru a evita dubla impunere, se poate initia procedura amiabila1 intre cele doua (sau mai multe) state implicate in dubla impozitare a aceluiasi element de profit. In cazul in care ajustarea priveste doua persoane afiliate romane, exista prevederi distincte2.

Procedura amiabila

In termeni clari, procedura amiabila este o modalitate prin care autoritatile fiscale (numite autoritati competente) din doua sau mai multe state intre care sunt incheiate conventii de evitare a dublei impuneri analizeaza o speta interpretabila (sau pentru care exista discrepante in modul de abordare al acestor autoritati) si se straduiesc sa identifice o solutie prin care sa se evite dubla impozitare. Procedura amiabila nu se finalizeaza intotdeauna cu o solutie agreata de toate partile si aplicata ulterior, decat in masura in care se recurge la arbitraj. Initierea procedurii amiabile in sine nu garanteaza o convergenta de opini in randul autoritatilor competente, ci doar faptul ca acestea vor depune efort pentru a ajunge la impunere in concordanta cu prevederile conventiei de evitare a dublei impuneri3.

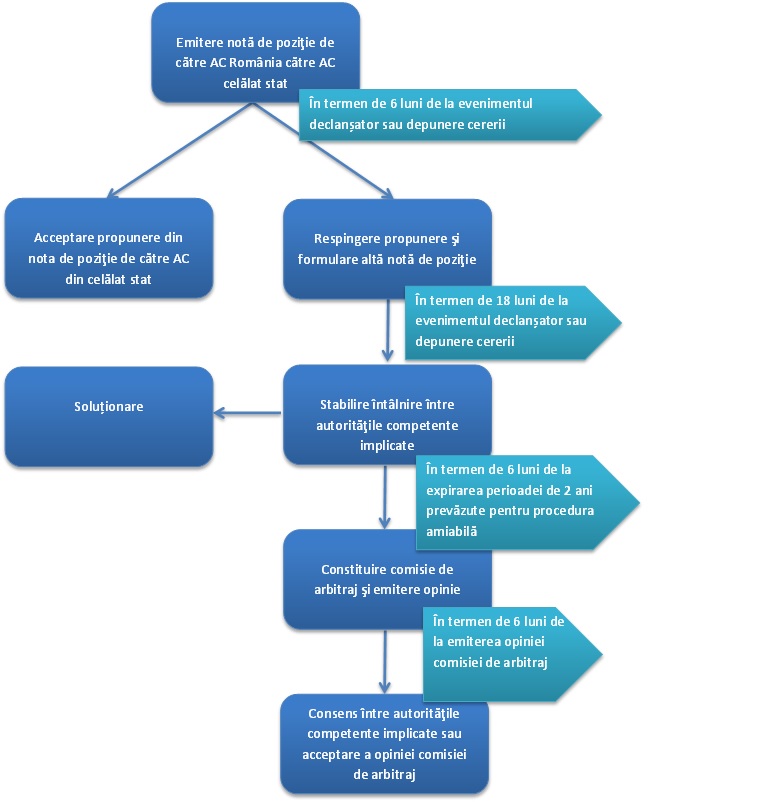

Prin arbitraj, in masura in care exista un dezacord ireconciliabil intre doua sau mai multe autoritati competente, se stabileste o comisie independenta care analizeaza speta si propune propria solutie. In masura in care dupa propunerea solutiei, autoritatile fiscale continua sa aiba divergente, opinia propusa de comisia de arbitraj devine finala si este obligatorie pentru toate partile.

Procedura amiabila este prevazuta la articolul 25 din Conventia Model formulata de catre Organizatia de Cooperare si Dezvoltare Economica (abreviat OCDE), precum si la articolul 25 din Conventia Model formulata de Organizatia Natiunilor Unite. Ca membra a Uniuniii Europene Romania a aderat la Conventia de eliminare a dublei impuneri in cazul ajustarii profiturilor intreprinderilor multinationale (90/436/EEC) si la Codul de conduita revizuit pentru implementarea efectiva a conventiei de eliminare a dublei impuneri in cazul ajustarii profiturilor intreprinderilor multinationale (2009/C 322/01).

Conform comentariilor la articolul 25 din Conventia Model a OCDE, o entitate poate demara procedura amiabila atunci cand considera ca exista probabilitatea sa se declanseze dubla impunere in urma unei inspectii fiscale. O entitate poate declansa procedura amiabila si in acelasi timp sa combata pe cale administrativa sau juridica o decizie de impunere nefavorabila4. In acelasi timp, o serie de state impun ca o societate sa nu poata urma simultan atat procedura amiabila, cat si contestarea pe cale admnistrativa si judiciara. Din acest motiv, in masura in care o societate are atat optiunea de a initia procedura amiabila cat si optiunea administrativ-judiciara, se restrictioneaza posibilitatea de a apela la procedura amiabila atata vreme cat societatea nu a renuntat la acest drept sau nu a urmat toate caile legale de atac impotriva deciziei de contestare, prevazute de legislatia nationala5.

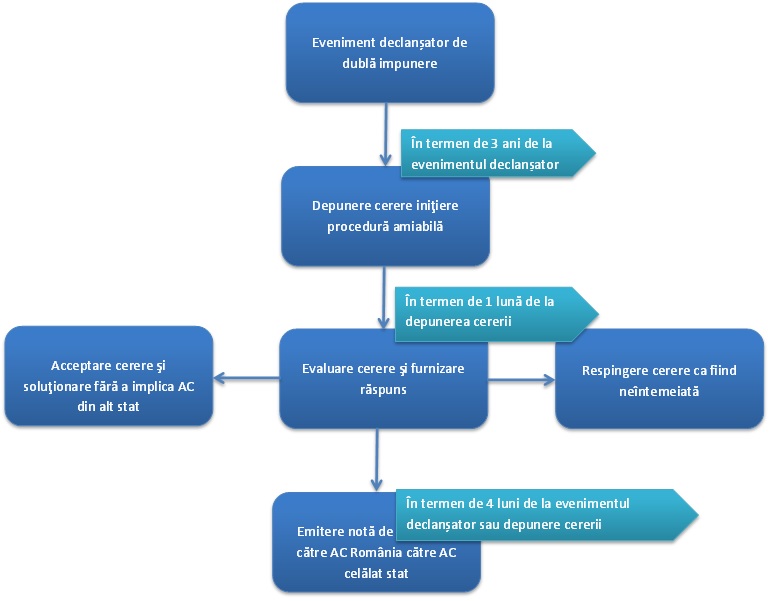

Etapele procedurii amiabile

In continuare ne vom referi la termenul de timp in decursul caruia o entitate poate solicita intierea procedurii amiabile, precum si la etapele si durata acestora, pana la gasirea unei solutii, in baza consultarii prevederilor codului de conduita revizuit pentru implementarea efectiva a conventiei de eliminare a dublei impuneri in cazul ajustarii profiturilor intreprinderilor multinationale (2009/C 322/01), document care completeaza legislatia nationala din Romania6.

In primul rand, procedura amiabila poate fi initiata de persoana afiliata romana sau de persoana romana nerezidenta afectata de dubla impunere prin ajustarea preturilor de transfer intr-un termen de trei ani de zile de la data emiterii deciziei de impunere care conduce sau poate conduce la dubla impozitare a aceluiasi profit. Pentru a initia procedura, una dintre societatile afectate de dubla impunere trebuie sa depuna la autoritatea competenta o cerere scrisa in care sa furnizeze informatii cu privire la evenimentul care a condus sau poate conduce la dubla impunere.

In urma expunerii etapelor si duratelor prevazute pentru schimbul de informatii si opinii intre partile implicate in solutionarea disputei este usor de inteles de ce procesul este atat de indelungat. In acelasi timp procesul implica un consum ridicat de resurse.

Statistici

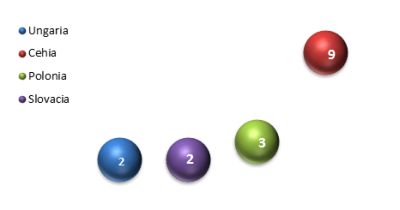

In aprilie 2013, pe websiteul OCDE au fost publicate statistici cu privire la numarul de proceduri amiabile in care sunt implicate statele membre OCDE. Intrucat Romania nu este stat membru al OCDE, aceste statistici nu sunt disponibile pentru Romania, insa este un exercitiu util sa verificam activitatea vecinilor membri din Europa de Est. Graficul alaturat prezinta o medie a ultimilor sase ani privind numarul de proceduri amiabile initiate de vecinii Romaniei, Cehia, Slovacia, Ungaria si Polonia si denota o experienta redusa a acestor state in gestionarea de proceduri amiabile7.

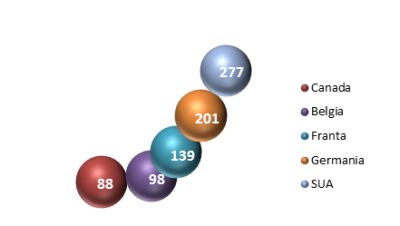

In contrast, in statele dezvoltate numarul de cazuri se situeaza sau depaseste 100 de cazuri noi in fiecare an, ceea ce denota experienta acestora in solutionarea si gestionarea de instrumente precum procedura amiabila. Graficul de mai jos prezinta o medie a ultimilor sase ani privind numarul de proceduri noi initiate la nivelul statelor dezvoltate.

In Romania, nu sunt publicate statistici privind numarul de proceduri amiabile initiate sau solutionate de catre autoritatea competenta. In cadrul raportului de performanta publicat de ANAF pentru anul 2012 nu se face nici o mentiune cu privire la procedura amiabila. In schimb, in cea mai recenta versiune a strategiei se mentioneaza asigurarea eliminarii dublei impuneri prin participarea si initierea procedurii amiabile, in cadrul obiectivelor privind combatarea fraudei multinationale.

In Romania, nu sunt publicate statistici privind numarul de proceduri amiabile initiate sau solutionate de catre autoritatea competenta. In cadrul raportului de performanta publicat de ANAF pentru anul 2012 nu se face nici o mentiune cu privire la procedura amiabila. In schimb, in cea mai recenta versiune a strategiei se mentioneaza asigurarea eliminarii dublei impuneri prin participarea si initierea procedurii amiabile, in cadrul obiectivelor privind combatarea fraudei multinationale.

Avand in vedere durata procesului, precum si experienta limitata inregistrata de statele din Europa de Est, inclusiv Romania, consideram ca initierea procedurii amiabile reprezinta o solutie aplicabila atunci cand toate celalte au esuat. Primul pas pentru a evita implicarea intr-un astfel de proces il constituie o analiza de risc la nivelul preturilor de transfer practicate: se desfasoara tranzactii de valori ridicate, se inregisteaza marje de profit suficient corelate cu valoarea adaugata creata, se inregistreaza pierderi? Urmatorii pasi sunt constituiti de intocmirea documentatiei de preturi de transfer, de actualizarea constanta a acesteia si de monitorizarea preturilor de transfer pe parcursul anului prin stabilirea unei politici care sa traseze responsabilitati clare la nivelul departamentelor cu privire la stabilirea, urmarirea si corectarea in timp util a deviatiilor fata de pretul de piata.

Autoritatea competenta din Romania a fost implicata in proceduri amiabile, desi intelegem ca acestea au fost initiate in principal de contribuabili nerezidenti. In acelasi timp, intelegem ca nu se prevede nicio o suspendare a dreptului de a initia procedura amiabila pe durata derularii unei contestatii sau a unui proces in instante judecatoresti impotriva ANAF. Prin urmare, recomandarea noastra este sa demarati procedura amiabila de la momentul emiterii deciziei de impunere, in masura in care societatea dvs a facut obiectul unei ajustari la nivelul preturilor de transfer care a dat nastere la dubla impunere, chiar daca aveti intentia de a parcurge etapele administrative si judecatoresti de contestare.

___

1Art. 93^1, Codul de procedura fiscala

2 Art. 93^2, Codul de procedura fiscala

3 Improving the resolution of tax treaty disputes, Report adopted by the Committe on Fiscal Affairs on 30 January 2007, OECD Centre for Tax Policy and Administration, pag. 4

4 Comentariul 25 la articolul 25 din Conventia Model a OCDE, editia 2010

5 Improving the resolution of tax treaty disputes, Report adopted by the Committe on Fiscal Affairs on 30 January 2007, OECD Centre for Tax Policy and Administration, pag. 9

6 Alineat 3, Art. 93^1, Codul de procedura fiscala

7 http://www.oecd.org/ctp/dispute/mapstatistics2011.htm

Comentarii articol (0)