Trebuie sa stiti ca firmele declarate inactive sunt cuprinse intr-un Registru al firmelor inactive organizat la nivelul Agentiei Nationale de Administrare Fiscala, care este public si se afiseaza pe site-ul institutiei.

Conform Codului de procedura fiscala, contribuabilii sunt declarati inactivi daca se afla in una dintre urmatoarele situatii:

- nu isi indeplinesc, pe parcursul unui semestru calendaristic, nicio obligatie declarativa prevazuta de lege;

- se sustrag de la efectuarea inspectiei fiscale prin declararea unor date de identificare a domiciliului fiscal care nu permit organului fiscal identificarea acestuia;

- organele fiscale au constatat ca nu functioneaza la domiciliul fiscal declarat.

Important! Contribuabilii declarati inactivi care desfasoara activitati economice in perioada de inactivitate, sunt supusi obligatiilor privind plata impozitelor si taxelor, dar nu beneficiaza de dreptul de deducere a cheltuielilor si a TVA aferente achizitiilor efectuate in perioada respectiva.

De asemenea, asa cum precizam anterior, beneficiarii care achizitioneaza bunuri si/sau servicii de la contribuabili dupa inscrierea acestora ca inactivi in Registrul contribuabililor inactivi/reactivati nu beneficiaza de dreptul de deducere a cheltuielilor si a TVA aferente achizitiilor respective, cu exceptia achizitiilor de bunuri efectuate in cadrul procedurii de executare silita.

Inregistrarea in contabilitate a tranzactiilor cu o societate inactiva

Exemplu: In luna mai 2013, entitatea Leader a fost declarata inactiva si a fost inscrisa in Registrul contribuabililor inactivi/reactivati. In luna iunie 2013, aceasta achizitioneaza marfuri la costul de 1.000 lei, TVA 24% pe care ulterior le vinde entitatii Barsin la pretul de vanzare de 1.500 lei.

Tot in luna iunie 2013, entitatea Leader primeste o factura de servicii contabile in suma de 300 lei, TVA 24%. Ce inregistrari contabile trebuie sa efectueze atat societatea Barsin, cat si entitatea Leader?

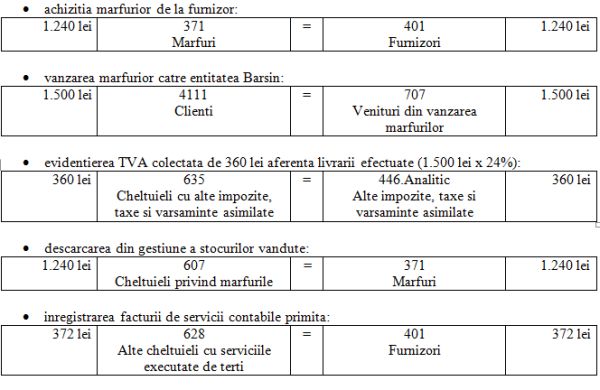

Inregistrari contabile entitatea Leader

Avand in vedere ca entitatea Leader a fost declarata inactiva, acesteia i s-a anulat din oficiu codul de inregistrare in scopuri de TVA. Astfel, societatea nu mai are dreptul sa isi deduca TVA aferenta achizitiilor efectuate. Conform cadrului contabil in vigoare, TVA va fi recunoscuta in costul de achizitie al bunurilor cumparate sau al serviciilor primite.

Inregistrarile efectuate in contabilitate sunt urmatoarele:

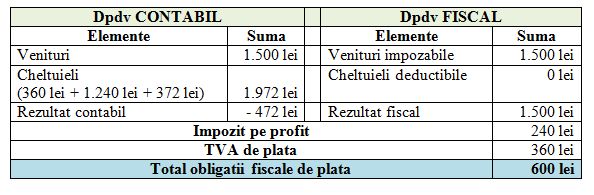

Situatia obligatiilor de plata se prezinta astfel:

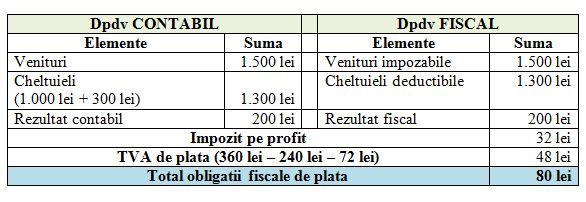

Daca entitatea Leader NU ar fi fost inactiva la data tranzactiilor de mai sus, atunci situatia s-ar fi prezentat astfel. Mai exact, inregistrarile efectuate in contabilitate ar fi fost urmatoarele:

Situatia obligatiilor de plata s-ar fi prezentat astfel:

Inregistrari contabile ale firmei Barsin

Entitatea Barsin achizitioneaza marfuri de la un contribuabil inactiv si astfel nu beneficiaza de dreptul de deducere a cheltuielilor si a TVA aferente.

Inregistrarea efectuata in contabilitate este urmatoarea:

In momentul vanzarii stocului de marfa achizitionat, entitatea Barsin va recunoaste o cheltuiala de 1.500 lei care va fi nedeductibila la calculul impozitului pe profit.

Reactivarea unui contribuabil inactiv

Dupa comunicarea deciziei de declarare in inactivitate/reactivare, organul fiscal competent va inscrie contribuabilul in Registrul contribuabililor inactivi/reactivati in termen de cel mult 5 zile de la data comunicarii. Decizia de declarare in inactivitate/reactivare produce efecte fata de terti de la data inscrierii in registru. De exemplu, daca o entitate achizitioneaza bunuri sau servicii in luna aprilie, iar furnizorul este declarat inactiv ulterior, atunci beneficiarul are dreptul sa isi deduca cheltuielile si TVA aferente achizitiilor, deoarece la data tranzactiei furnizorul nu figura in Registrul contribuabililor inactivi.

Contribuabilii declarati inactivi se reactiveaza daca indeplinesc, cumulativ, urmatoarele conditii:

- isi indeplinesc toate obligatiile declarative prevazute de lege;

- isi indeplinesc toate obligatiile de plata; si

- organele fiscale au constatat ca functioneaza la domiciliul fiscal declarat.

Contribuabilii pentru care s-a deschis procedura insolventei in forma simplificata, cei care au intrat in faliment sau contribuabilii pentru care s-a pronuntat ori a fost adoptata o hotarare de dizolvare se reactiveaza de organul fiscal, la cererea acestora, dupa indeplinirea obligatiilor declarative, acestia nefiind obligati sa isi achite toate obligatiile de plata existente.

Daca se constata ca un contribuabil a fost declarat inactiv din eroare, organul fiscal emitent anuleaza decizia de declarare a contribuabilului ca inactiv, cu efect pentru viitor dar si pentru trecut.

Cristian este managing partner al S&R Accounting Leader, companie care isi concentreaza activitatea pe urmatoarele tipuri de servicii: consultanta financiara si fiscala; retratare la IFRS; servicii de contabilitate si de salarizare; optimizare fiscala a afacerii; audit statutar etc.