Incepand cu 1 septembrie 2013, se aplica TVA de 9% si pentru livrarea urmatoarelor bunuri:

- toate sortimentele de paine si urmatoarele specialitati de panificatie - cornuri, chifle, batoane, covrigi, minibaghete, franzelute si impletituri, care se incadreaza in grupa produse de brutarie la codul CAEN/CPSA 1071

- faina alba de grau, faina semialba de grau, faina neagra de grau si faina de secara, care se incadreaza la codul CAEN/CPSA 1061

- triticum spelta, grau comun si meslin, care se incadreaza la codul NC 1001 99 00, si secara care se incadreaza la codul NC 1002 90 00.

Cota redusa de TVA de 9% se aplica pe intreg lantul de comercializare, atat de producatori, cat si de comercianti, persoane impozabile inregistrate in scopuri de TVA.

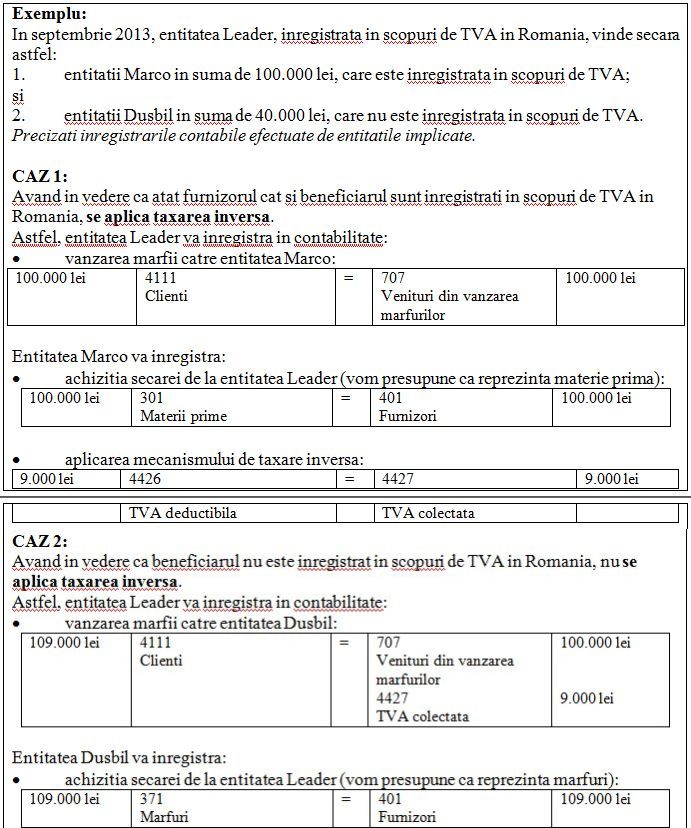

Cum se aplica taxarea inversa

Pentru 3 categorii de bunuri (triticum spelta, graul comun si secara), se aplica taxarea inversa incepand cu 1 iunie 2011. Astfel, daca ambii, furnizorul si beneficiarul, sunt persoane impozabile inregistrate in scopuri de TVA in Romania, se aplica taxarea inversa. In acest caz, beneficiarul determina taxa aferenta, care se evidentiaza in Decontul 300, atat ca taxa colectata, cat si ca taxa deductibila, prin aplicarea cotei de TVA de 9%.

Taxarea inversa nu se aplica in situatia in care beneficiarul nu este o persoana inregistrata in scopuri de TVA. In acest caz, furnizorul, persoana impozabila inregistrata in scopuri de TVA in Romania, colecteaza TVA aplicand cota redusa de 9% pentru livrarile de astfel de produse in interiorul tarii.

Prin paine se intelege produsul preparat dintr-un aluat obtinut din diferite sortimente de faina, utilizate in amestec ori singure, cu sau fara alte ingrediente, framantat cu apa, afanat prin fermentatia drojdiei si precopt/copt, inclusiv in stare congelata, dar la care nu s-au adaugat miere, oua, branza sau fructe si care are un continut de zahar in substanta uscata de maximum 5% din greutate si grasimi in substanta uscata de maximum 5% din greutate.

Prin cornuri, chifle, batoane, covrigi, minibaghete, franzelute si impletituri, care se incadreaza in grupa produse de brutarie la codul CAEN/CPSA 1071, se intelege produsele de panificatie care au compozitia painii, astfel cum este definita mai sus. Daca aceste produse au umplutura de orice fel, atunci nu se incadreaza in categoria produselor de panificatie pentru care se aplica cota redusa de TVA de 9%.

Pentru covrigi se aplica cota de TVA de 9%, indiferent de gramaj si indiferent daca sunt sau nu afanati prin fermentatia drojdiei.

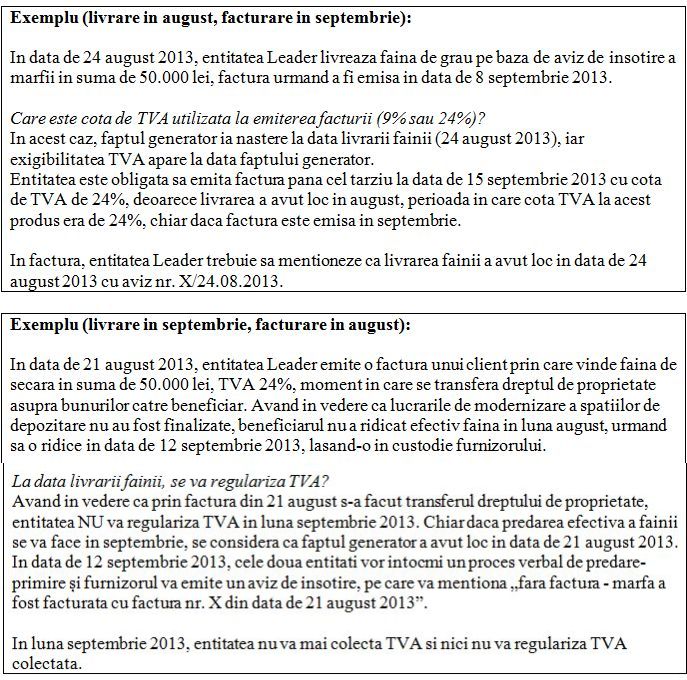

Faptul generator si exigibilitatea TVA: 24% vs. 9%

Conform art. 134^1 alin. (1) din Codul fiscal, faptul generator intervine la data livrarii bunurilor sau la data prestarii serviciilor, cu o serie de exceptii.

Astfel, potrivit art. 134^2 din Codul fiscal, exigibilitatea TVA intervine la data la care are loc faptul generator. Prin exceptie, art. 134^2, alin (2) prevede ca exigibilitatea taxei intervine:

- la data emiterii unei facturi, inainte de data la care intervine faptul generator;

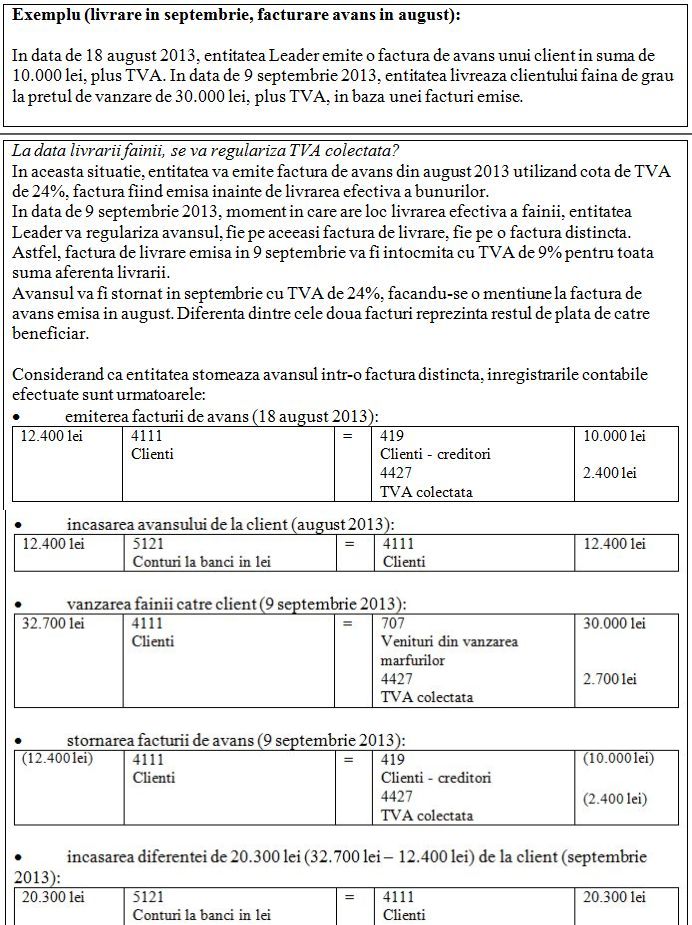

- la data la care se incaseaza avansul, pentru platile in avans efectuate inainte de data la care intervine faptul generator. Avansurile reprezinta plata partiala sau integrala a contravalorii bunurilor si serviciilor, efectuata inainte de data livrarii ori prestarii acestora.

Art. 155 alin. (19) din Codul fiscal stabileste, de asemenea, ca factura trebuie sa contina, obligatoriu, data emiterii acesteia, precum si data la care au fost livrate bunurile/prestate serviciile sau data incasarii unui avans, in masura in care aceasta data este anterioara datei emiterii facturii.

In majoritatea cazurilor, cota aplicabila este cea in vigoare la data la care intervine faptul generator. In cazul schimbarii cotei de TVA, pentru operatiunile prevazute la art. 134^2 alin. (2), veti proceda la regularizare pentru a aplica cota in vigoare la data livrarii de bunuri sau prestarii de servicii. In concluzie:

- cota de TVA este cea in vigoare la data faptului generator (la data livrarii bunurilor/prestarii serviciilor)

- cota de TVA este cea in vigoare la exigibilitate, in cazul in care factura a fost emisa inainte de livrarea efectiva a bunurilor

- cota de TVA este cea in vigoare la data emiterii unei facturi de avans, atunci cand factura de avans este emisa inainte de livrarea bunurilor, urmand ca la livrarea efectiva sa se procedeze la regularizarea taxei.

---

Cadrul legal

- OG nr 16/2013 pentru modificarea si completarea Legii nr. 571/2003, publicata in MOf nr 490 din 02 august 2013

- OMFP nr. 1.436/2013 privind aplicarea cotei reduse de TVA de 9% pentru paine si specialitati de panificatie, publicat in MOf nr 543 din 28 august 2013

- Circulara MFP Nr. 408436/02.09.2013.

Cristian este managing partner al S&R Accounting Leader, companie care isi concentreaza activitatea pe urmatoarele tipuri de servicii: consultanta financiara si fiscala; retratare la IFRS; servicii de contabilitate si de salarizare; optimizare fiscala a afacerii; audit statutar etc.