Conform reglementarilor fiscale aplicabile in momentul de fata, felul in care diurnele sunt taxate de stat diurnelor depinde de valoarea lor.

Astfel, indemnizatia pe perioada delegarii si detasarii in alta localitate, in tara si in strainatate, in interesul serviciului, a carei valorea depaseste de 2,5 ori nivelul legal stabilit pentru salariatii din institutiile publice:

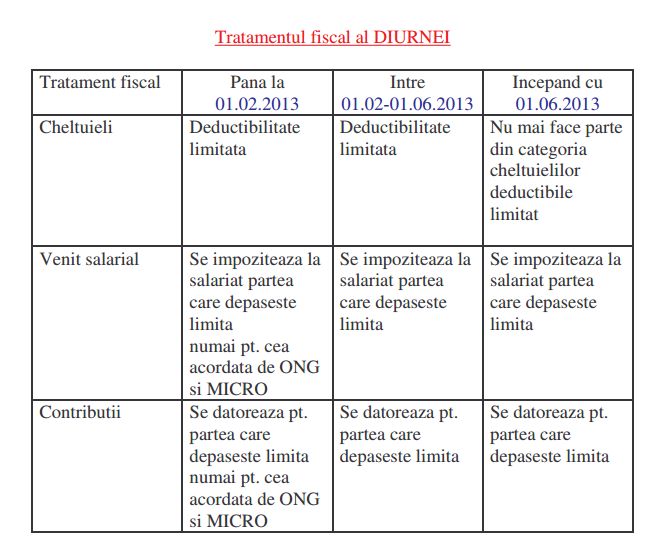

- se supune impozitului pe salarii,

- se include in baza lunara de calcul a contributiilor sociale obligatorii, indiferent de entitatea platitoare (platitor de impozit pe profit, platitor de impozit pe veniturile microintreprinderilor, persoana fizica autorizata, intreprindere individuala, organizatie neguvernamentala).

In acelasi timp, sumele acordate in limita a de 2,5 ori indemnizatia pe perioada delegarii si detasarii acordata salariatilor din instituitile publice :

- nu sunt incluse in veniturile salariale si nu sunt impozabile;

- nu se cuprind in baza lunara a contribuitilor sociale obligatorii.

Atentie! Nivelul indemnizatiilor stabilit pentru institutiile publice se regaseste in urmatoarele hotarari :

- HG 1860/2006 – pentru deplasarile/ delegarile in interiorul tarii;

- HG 518/1995 - pentru deplasarile/ delegarile in afara tarii;

- Legea 118/2010 prin care s-a diminuat valoarea stabilita initial cu 25% ;

- Legea 285/2010 privind salarizarea in anul 2011 a personalului platiti din fonduri publice prin care cuantumul indemnizatiilor pentru institutiile publice se majoreaza cu 15% ;

- OUG 19/2012 - prin care, incepand cu 01.12. 2012, nivelul diurnei acordate personalului roman trimis in strainatate se majoreaza cu 7.4% fata de cuantumul din noiembrie 2012

Diurnele: deductibile sau nu?

Incepand de la 1 iunie 2013, pentru diurna se aplica regula generala de deductibilitate, astfel incat angajatorii pot stabili ca diurna orice suma de bani, aceasta fiind deductibila integral la calculul profitului impozabil.

Tabel explicativ intocmit de DGFP Brasov

Prin HG nr. 1860/2006 se statueaza ca persoana aflata in delegare intr-o localitate situata la o distanta mai mare de 5 km de localitatea in care isi are locul permanent de munca primeste o indemnizatie zilnica de delegare sau de detasare de 13 lei, indiferent de functia pe care o indeplineste si de autoritatea sau institutia publica in care isi desfasoara activitatea, iar numarul zilelor calendaristice in care persoana se afla in delegare sau detasare se socoteste de la data si ora plecarii pana la data si ora inapoierii mijlocului de transport din si in localitatea unde isi are locul permanent de munca, considerandu-se fiecare 24 de ore cate o zi de delegare sau detasare.

Prin HG nr. 1860/2006 se statueaza ca persoana aflata in delegare intr-o localitate situata la o distanta mai mare de 5 km de localitatea in care isi are locul permanent de munca primeste o indemnizatie zilnica de delegare sau de detasare de 13 lei, indiferent de functia pe care o indeplineste si de autoritatea sau institutia publica in care isi desfasoara activitatea, iar numarul zilelor calendaristice in care persoana se afla in delegare sau detasare se socoteste de la data si ora plecarii pana la data si ora inapoierii mijlocului de transport din si in localitatea unde isi are locul permanent de munca, considerandu-se fiecare 24 de ore cate o zi de delegare sau detasare.

Avocatul Irina Petrescu a precizat mai demult pentru AvocatNet.ro ca, in cazul in care delegarea are o durata de o singura zi, precum si pentru ultima zi, in cazul delegarii de mai multe zile, indemnizatia se va calcula si acorda numai daca durata delegarii este de cel putin 12 ore.

De asemenea, Irina Petrescu a mentionat ca, sub aspectul delegarii angajatului de catre angajatorul sau in strainatate, diurna se va calcula si acorda in valuta potrivit prevederilor H.G. nr. 518 din 10 iulie 1995 privind unele drepturi si obligatii ale personalului roman trimis in strainatate pentru indeplinirea unor misiuni cu caracter temporar, modificata si completata, iar cuantumul acesteia este stabilit de catre legiuitor pentru fiecare tara, fiind exprimat, fie in moneda nationala a respectivei tari, fie in valuta convertibila agreata de catre respectiva tara.