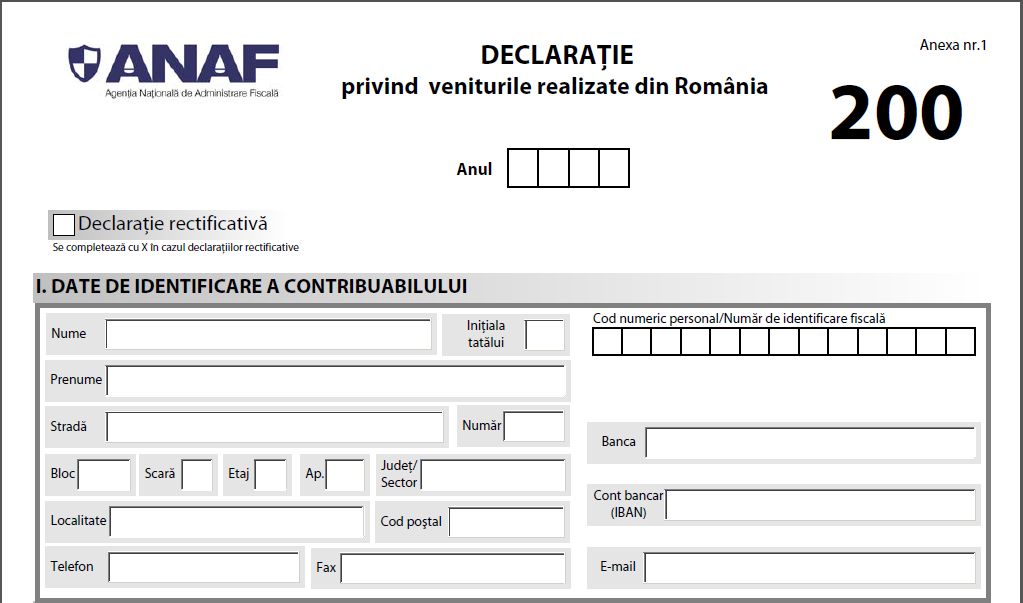

În conformitate cu prevederile în vigoare, astăzi este termenul-limită până la care contribuabilii persoane fizice care au realizat venituri pe teritoriul ţării noastre anul trecut trebuie să depună la Fisc Declarația privind veniturile realizate din România (Formularul 200).

Mai exact, documentul trebuie depus pentru fiecare categorie şi sursă de venit de către persoanele fizice care în anul 2015 au realizat, în mod individual sau într-o formă de asociere, venituri în bani și/sau în natură din România, din:

- activităţi independente;

- cedarea folosinţei bunurilor;

- activităţi agricole pentru care venitul net se stabileşte în sistem real (cultivarea produselor agricole vegetale, exploatarea plantațiilor viticole, pomicole, arbuștilor fructiferi, creșterea și exploatarea animalelor);

- piscicultură și silvicultură (recoltarea şi valorificarea produselor specifice fondului forestier naţional, respectiv a produselor lemnoase şi nelemnoase, precum şi cele obţinute din exploatarea amenajărilor piscicole);

- transferul titlurilor de valoare, altele decât părţile sociale şi valorile mobiliare în cazul societăţilor închise;

- operaţiuni de vânzare-cumpărare de valută la termen, pe bază de contract, precum şi orice alte operaţiuni similare, altele decât cele cu instrumente financiare tranzacţionate pe pieţe autorizate şi supravegheate de Comisia Naţională a Valorilor Mobiliare;

- jocuri de noroc.

Dacă despre declararea activităţilor din activităţi independente, spre exemplu, AvocatNet.ro a detaliat deja în acest articol, o situaţie aparte, care a iscat numeroase întrebări, o reprezintă impozitarea veniturilor din jocuri de noroc.

Concret, persoanele fizice care au câştigat bani din pariuri online anul trecut trebuie să depună declaraţia de venit până cel târziu diseară. Totuşi, doar cei care au obţinut venituri din jocuri de noroc începând cu 13 februarie 2015 au obligaţia depunerii formularului amintit, întrucât, în perioada 1 ianuarie - 12 februarie a anului trecut, obligaţia calculării şi reţinerii impozitului revenea organizatorilor de jocuri de noroc, ceea ce înseamnă, practic, că cei care au câştigat bani din pariuri online în perioada menţionată anterior nu au obligaţia depunerii declaraţiei 200.

Notă: În data de 13 februarie 2015 a intrat în vigoare Ordonanţa de urgenţă a Guvernului nr. 92/2014, act normativ care a modificat prevederile din Codul fiscal referitoare la veniturile obţinute din jocuri de noroc. Detalii, aici.

În schimb, persoanele care au realizat venituri în perioada 13 februarie 2015 - 11 iunie 2015, ca urmare a participării la jocuri de noroc la distanță, slot-machine, lozuri și festivaluri de poker, pentru care impozitul nu se reține la sursă, au obligaţia depunerii formularului.

În plus, declaraţia trebuie depusă şi de către persoanele care au realizat venituri începând cu 12 iunie 2015, ca urmare a participării la jocuri de noroc la distanţă şi festivaluri de poker.

Cu alte cuvinte, cei ce au pariat pe platforme online în perioada 13 februarie - 31 decembrie 2015 sunt obligaţi să depună declaraţia 200, cu condiţia să fi şi câştigat (să fi efectuat retrageri în intervalul respectiv). Altfel spus, dacă doar aţi pariat, fără însă a şi retrage bani ulterior, nu aveţi obligaţia depunerii vreunui document la Fisc.

Atenţie! Formularul se completează distinct pentru cele două perioade, respectiv 13 februarie 2015 - 11 iunie 2015 și 12 iunie 2015 - 31 decembrie 2015, cumulat pe fiecare organizator de jocuri de noroc. Totodată, declaraţia se completează distinct pentru fiecare venit brut primit de un participant de la un organizator sau plătitor de venituri din jocuri de noroc, indicându-se perioada de realizare a venitului.

Cum se impozitează câştigurile din pariuri sportive?

Potrivit OUG nr. 92/2015, în vigoare din 13 februarie anul trecut, veniturile din jocuri de noroc se impozitează în funcţie de sumele câştigate.

Mai precis, veniturile din jocuri de noroc de până în 15.000 de euro (echivalentul sumei de 66.750 de lei) sunt impozitate cu o cotă de 1%.

Mai departe, veniturile din jocuri de noroc cuprinse între 15.000 şi 100.000 de euro (adică între 66.751 şi 445.000 de lei) se impozitează cu 16%, iar veniturile mai mari de 100.000 euro (peste 445.000 de lei) se taxează cu 25%.

Important! Pentru căştigurile obţinute la case de pariuri sportive stradale (agenţii offline), impozitul este reţinut direct la sursă, în momentul în care jucătorul îşi ridică banii câştigaţi. Aşadar, dacă aţi pariat în 2015 doar la agenţii stradale, nu şi online, nu aveţi vreo obligaţie de declarare la ANAF.

În ceea ce priveşte câştigurile obţinute la casele de pariuri online autorizate, jucătorii au primit de la operatori, în cele mai multe cazuri, o evidenţă a retragerilor efectuate, pe baza cărora completează şi depun formularul 200, urmând ca organul fiscal competent să emită decizia de impunere anuală.

Odată comunicată decizia de impunere, jucătorul are la dispoziţie 60 de zile pentru pentru a achita impozitul aferent veniturilor din jocuri de noroc.

Cum completează pariorii declaraţia 200?

Aşa cum am menţionat deja, formularul 200 se depune până la data de 25 mai inclusiv a anului următor celui de realizare a venitului.

Formularele se completează de către contribuabili sau de către împuterniciţii acestora potrivit dispoziţiilor Codului de procedură fiscală, înscriind cu majuscule, citeţ şi corect datele cerute.

Persoanele fizice au la dispoziție mai multe variante pentru a trimite la ANAF Declarația de venituri. Astfel, formularul 200, împreună cu anexele completate, dacă este cazul, se poate depune în format hârtie, direct la registratura organului fiscal competent sau la oficiul poștal, prin scrisoare recomandată cu confirmare de primire. Data depunerii declarației este data înregistrării acesteia la organul fiscal sau data depunerii la poștă, după caz.

Conform instrucțiunilor de completare, formularul 200 poate fi transmis și prin mijloace electronice, pe portalul www.e-guvernare.ro, de către contribuabilii persoane fizice deținători de certificate digitale, care semnează în nume propriu declarația. Programul de asistență pentru completarea online a declarației 200 poate fi consultat AICI.

Mai mult decât atât, în prezent, Declarația de venituri poate să fie transmisă și prin intermediul Spațiului Privat Virtual, cu ajutorul credențialelor de tip „nume utilizator” și „parolă” însoțite de coduri de autentificare de unică folosință „OTP” sau a unui certificat digital calificat;

Vă reamintim că prin organul fiscal competent pentru primirea formularului 200 se înțelege:

- organul fiscal în a cărui rază teritorială contribuabilul are adresa unde îşi are domiciliul potrivit legii sau adresa unde locuieşte efectiv, în cazul în care aceasta este diferită de domiciliu, pentru persoanele fizice care au domiciliul fiscal în România;

-

organul fiscal în a cărui rază teritorială se află domiciliul fiscal al împuternicitului sau curatorului fiscal, după caz, în cazul persoanelor fizice care nu au domiciliul fiscal în România, pentru următoarele categorii de venituri

- venituri din drepturi de proprietate intelectuală;

- venituri din cedarea folosinței bunurilor din derularea unui număr mai mare de 5 contracte de închiriere la sfârșitul anului fiscal

- venituri din investiții reprezentând câștiguri/pierderi din transferul titlurilor de valoare, altle decât părțile sociale și valorile mobiliare în cazul societăților închise;

- venituri din investiții reprezentând câștiguri/pierderi din operațiuni de vânzare cumpărare de valută la termen, pe bază de contract, precum și din orice operațiuni de acest gen, altele decât cele cu instrumente financiare tranzacționate pe piețe autorizate și supravegheate de Comisia Națională a Valorilor Mobiliare;

- organul fiscal în a cărui rază teritorială se află sursa de venit (de exemplu, în cazul realizării de venituri din închirierea unui imobil, sursa de venit este organul fiscal în a cărui rază teritorială se află imobilul închiriat), pentru contribuabilii persoane fizice, fără domiciliu fiscal în România care realizează venituri, altele decât cele prevăzute la punctul anterior.

Concret, cei ce au câştigat la pariuri online în perioada 13 februarie - 31 decembrie 2015 trebuie să completeze, în prima parte a formularului, denumită Date de identificare a contribuabilului, datele personale, însemnând nume şi prenume, cod numeric personal, adresa completă de domiciliu şi numărul de telefon. Anul de referinţă este, desigur, 2015.

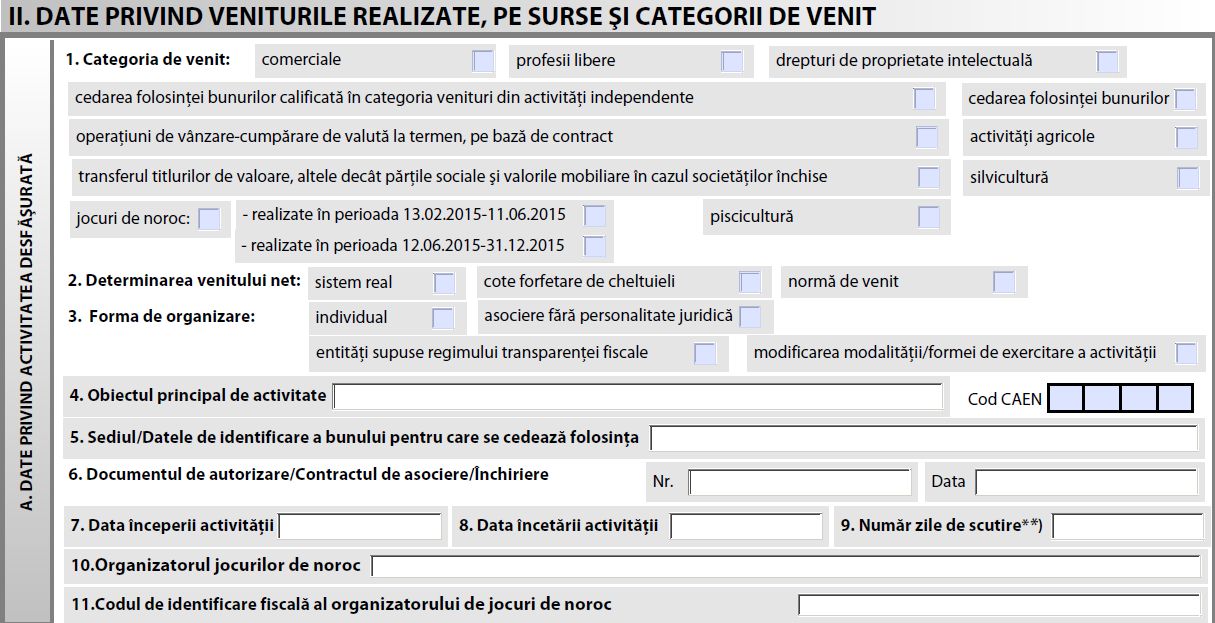

La cea de-a doua rubrică a declaraţiei 200, intitulată Date privind veniturile realizate, pe surse şi categorii de venit, trebuie completată, chiar la primul punct -- A. Date privind activitatea desfăşurată --, categoria de venit, respectiv bifată opţiunea jocuri de noroc, cu menţiunea că formularul se completează distinct pentru cele două perioade menționate anterior, respectiv 13 februarie 2015 - 11 iunie 2015 și 12 iunie 2015 - 31 decembrie 2015.

Mai departe, la punctele 10 şi 11 ale aceleiaşi secţiuni vor fi trecute numele organizatorului de jocuri de noroc la care aţi câştigat şi codul de identificare a acestuia.

Important! Denumirile operatorilor economici autorizaţi în 2015, împreună cu datele lor de identificare (inclusiv codurile fiscale), pot fi obţinute de pe site-ul Oficiului Naţional pentru Jocuri de Noroc (ONJN).

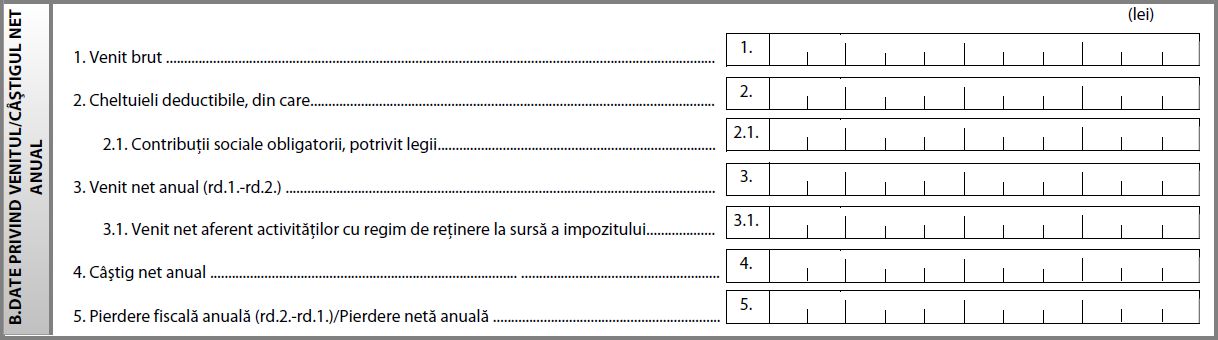

La cel de-al doilea punct al secţiunii a II-a, denumit B. Date privind venitul/ câştigul net anual, contribuabilii vor completa doar punctul 1, respectiv venitul brut (însemnând sumele retrase).

Notă: Dacă aveţi mai multe retrageri efectuate în 2015, la mai mulţi organizatori de jocuri de noroc, veţi relua procedura descrisă mai sus, urmând să completaţi corespunzător pentru fiecare retragere în parte în anexele formularului 200 (modelul declaraţiei poate fi descărcat din fişierul ataşat acestui articol).

Atenţie! Nedepunerea formularului 200 - “Declaraţia privind veniturile realizate din România” până la data de 25 mai inclusiv a anului următor celui de realizare a venitului, se sancţionează cu amendă cuprinsă între 50 şi 500 lei. Totuși, contribuabilul are posibilitatea să achite în termen de 48 de ore jumătate din minimul amenzii.

Ce înseamnă venit brut la retragerile online?

Recent, în cadrul uneia dintre sesiunile online pe care ANAF le organizează săptămânal pe pagina sa de Facebook, instituţia a lămurit şi cum este definit venitul brut, în condiţiile în care acesta putea fi interpretat ca suma de bani retrasă din contul online în contul bancar al contribuabilului, deci suma efectiv încasată de parior, dar şi, conform altor opinii, suma tuturor pariurilor câștigate în contul online (rulajul efectuat, nu doar sumele retrase).

Redăm în continuare răspunsul oficial al Fiscului la această solicitare, dar şi la o altă întrebare la care care reprezentanţii instituţiei au explicat că, cei ce au pariat şi câştigat la case de pariuri online nelicenţiate în România (care nu deţin cod fiscal), trebuie să îşi declare veniturile prin intermediul formularului 201- "Declaraţie privind veniturile realizate din străinătate", al cărui termen-limită de depunere este tot 25 mai - detalii sunt aici.

Am o problemă legată de declarația 200 la venituri din jocuri de noroc la distanță, în legătură cu definirea “venitului brut”. ONJN susține că venitul brut reprezintă suma de bani retrasă din contul online în contul bancar al contribuabilului, deci suma efectiv încasată, însă nu știu cât se potrivește această definiţie cu Codul fiscal. Casele de pariuri, având obligația legală de a ne trimite informații privind venitul brut, au trimis tot date privind sumele retrase în contul bancar.

Există o altă opinie care susține că venitul brut ar fi suma tuturor pariurilor câștigate în contul online, deci niște sume de bani virtuale încasate în contul online, nu sumele de bani retrase și încasate în contul bancar. Dacă este posibil, vă rog să mă lămuriți ce înseamnă “venitul brut” și ce sume ar trebui să declar în declaraţia 200.

Potrivit prevederilor Codului Fiscal, contribuabilii care obțin venituri din jocuri de noroc la distanță și festivaluri de poker au obligația de a depune declarația privind venitul realizat. Această declarație se completează în baza informațiilor referitoare la fiecare venit brut, care v-au fost transmise de către organizatorii de jocuri de noroc la distanță. Având în vedere cele de mai sus, considerăm că venitul brut este venitul transmis de către organizatorii de jocuri de noroc.

În cursul anului 2015 am obținut venituri de la o casă de pariuri care nu este înregistrată/licențiată în România și nu are cod fiscal. Cum pot completa declarația 200 dacă respectiva casă de pariuri nu are cod fiscal?

Potrivit legislaţiei, organizarea şi exploatarea jocurilor de noroc pe teritoriul României se realizează de persoanele care deţin licenţa de organizare şi autorizaţia de exploatare a jocurilor de noroc, emise de ONJN pentru fiecare activitate în parte. În acest caz, declararea veniturilor se va face în formularul 200 - "Declaraţie privind veniturile realizate din România", pentru fiecare venit de la fiecare organizator în parte, corespunzător perioadelor de realizare a câştigurilor respective.

În limita informaţiilor transmise de dvs., în cazul în care veniturile sunt obţinute de la societăţi (organizatori de jocuri de noroc/case de pariuri) care nu sunt înregistrate fiscal în România, aceste venituri se declară în formularul 201- "Declaraţie privind veniturile realizate din străinătate", al cărui termen de depunere este data de 25 mai 2016, formularul completându-se pentru fiecare ţară sursă de venit şi corespunzător perioadelor de realizare a câştigurilor respective.

Notă: Vă reamintim că, pentru o anumită perioadă din 2015, site-urile bet365.com şi bwin.com au fost şi ele autorizate să funcţioneze pe teritoriul României. Totuşi, licenţele de funcţioare le-au fost retrase ulterior, moment în care 50.000 de români care pariaseră în luna septembrie pe platformele amintite au devenit pasibili de amenzile ONJN. Totuşi, după lungi discuţii, doar aproximativ 5% dintre aceştia au fost realmente amendaţi de Oficiu. Detalii despre acest subiect găsiţi aici şi aici.

Formularul 200 valabil în 2016 (venituri realizate în 2015), poate fi descărcat, în format .pdf, din fişierul ataşat acestui articol.

Comentarii articol (11)