- Schimbările ȋn ponderile coșului de consum au fost inflaționiste după izbucnirea pandemiei, adăugând la inflația totală până la 2 puncte procentuale în 2022,

- Începând cu mai 2023 schimbarea coșului de consum este benefică procesului dezinflaționist

- Structura coșului de consum din România diferă față de structura coșului din zona euro pentru mai multe categorii de produse, ceea ce ar putea implica un grad mai mare de divergență între inflația autohtonă și cea din zona euro

- Astfel, există motive de natură structurală pentru ca politica monetară să fie mai conservatoare atât în perioada de întărire cât și în perioada de relaxare a politicii monetare față de țările din regiune

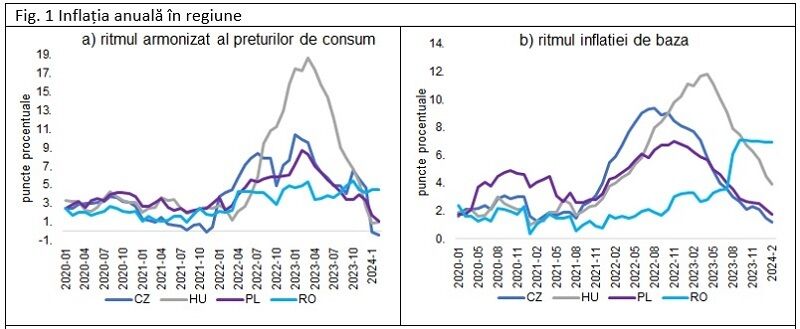

Cu excepția României, diferențialul de inflație a înregistrat o creștere abruptă până în 2023T1 după care a scăzut continuu.

În România diferențialul de inflație față de zona euro a avut o traiectorie sinuoasă fără să dea semne de scădere. În țările din regiune, în mod implicit, există o marjă suplimentară de inflație comparativ cu zona euro și datorită faptului că ținta de inflație pe termen mediu a băncilor centrale din aceste țări, cu excepția Cehiei, este mai ridicată decât ținta Băncii Central Europene de 2% pe an.

Intervalul țintit al inflației pe termen mediu este 3%±1% în Ungaria și 2,5%±1% în Polonia și România. Banca Centrală a Cehiei are același obiectiv ca Banca Central Europeană. După 2022, alți factori, externi și interni, au cauzat lărgirea diferențialului față de inflația din zona euro.

Citește integral articolul pe www.cursdeguvernare.ro.

Comentarii articol (0)