__________

ACTUALIZARE (03.01.2025): Proiectul a fost clasat, astfel că nu se poate aplica.

__________

Pe 26 noiembrie, doi deputați neafiliați (care între timp și-au găsit totuși o afiliere), au inițiat o propunere legislativă ce are ca scop creșterea participării la Pilonul II de pensii. Propunerea vizează o creștere a participării la Pilonul II de până la 10% din totalul salariului brut:

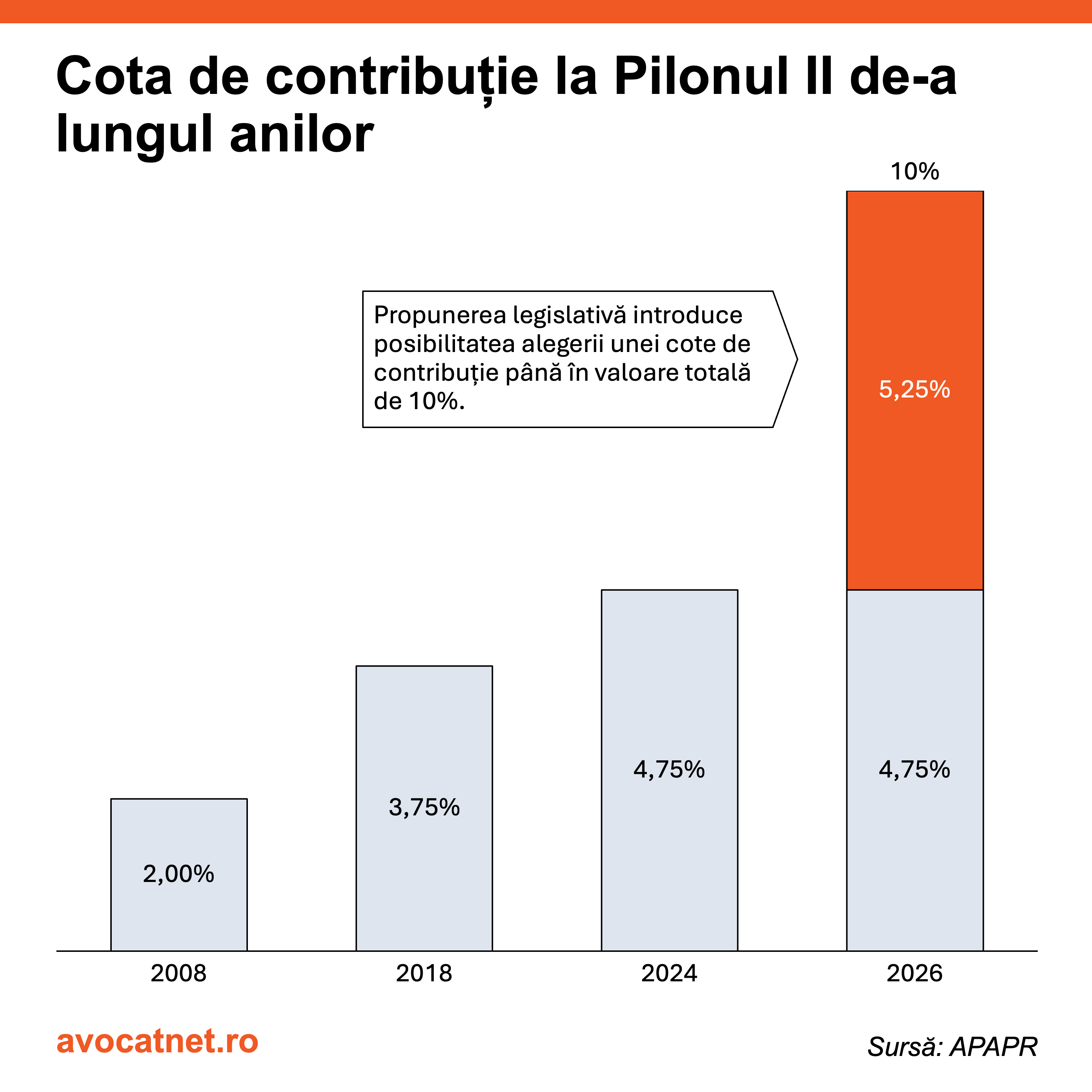

„Începând cu data de 1 ianuarie 2026 cota de contribuție la fondul de pensii este între 4,75% și 10%. Participantul poate alege cota de contribuție din intervalul menționat anterior și comunică această opțiune către instituția de evidență, care o înscrie în Registrul participanților. În lipsa manifestării unei opțiuni, cota de contribuție este de 4,75%.”

Schimbarea respectivă, dacă ar fi adoptată, ar reprezenta a patra creștere a cotei de participare la Pilonul II de când acesta a fost reglementat. În 2008, primul an, doar 2% se duceau către Pilonul II, crescând mai apoi la 3,75% în 2018 și la 4,75% în 2024. Legea inițială viza o creștere de 0,5% pe an până ar ajunge la o majorare totală de 6%, doar că prevederea cu pricina a fost modificată de OG 82/2017 care a înlocuit cu: „Începând cu data de 1 ianuarie 2018 cota de contribuție la fondul de pensii este de 3,75%”.

Creșterea cotei la Pilonul II este menționată și în PNRR - Jalonul 213, ce dorește să asigure sustenabilitatea fiscală a investițiilor, dar și diversificarea acestora. Nu există o țintă până la care să fie crescută, ci doar o măsură asumată de Guvern.

În România, pensia funcționează pe baza a trei piloni care nu sunt nicidecum egali și nu deservesc aceleași funcții. Angajatul din România varsă către bugetul de asigurări sociale 25% din salariu; 20,25% din aceștia se duc către Pilonul I sau „pensia de stat” – cum mai este numită -, 4,75% se duc obligatoriu, fără decizia salariatului către un fond de pensii administrat privat, iar acești bani va urma să-i primească la finalul vieții. Mai există și Pilonul III, dar acela este facultativ - contribuie doar cine vrea și cine poate.

Pilonul I și Pilonul II funcționează diferit. În Pilonul I contribuim acum, iar din fondurile care se adună lunar îi plătim pe cei care deja au ieșit la pensie. Banii pe care eu îi plătesc statului nu se adună într-un cont ca eu să-i primesc la împlinirea vârstei de 65 de ani. Banii se duc la stat și se cheltuie pentru cei care deja au ieșit la pensie, adică pentru pensiile în plată, urmând ca în momentul în care noi vom ieși la pensie cei care se află în piața muncii „să verse” CAS pentru pensiile noastre.

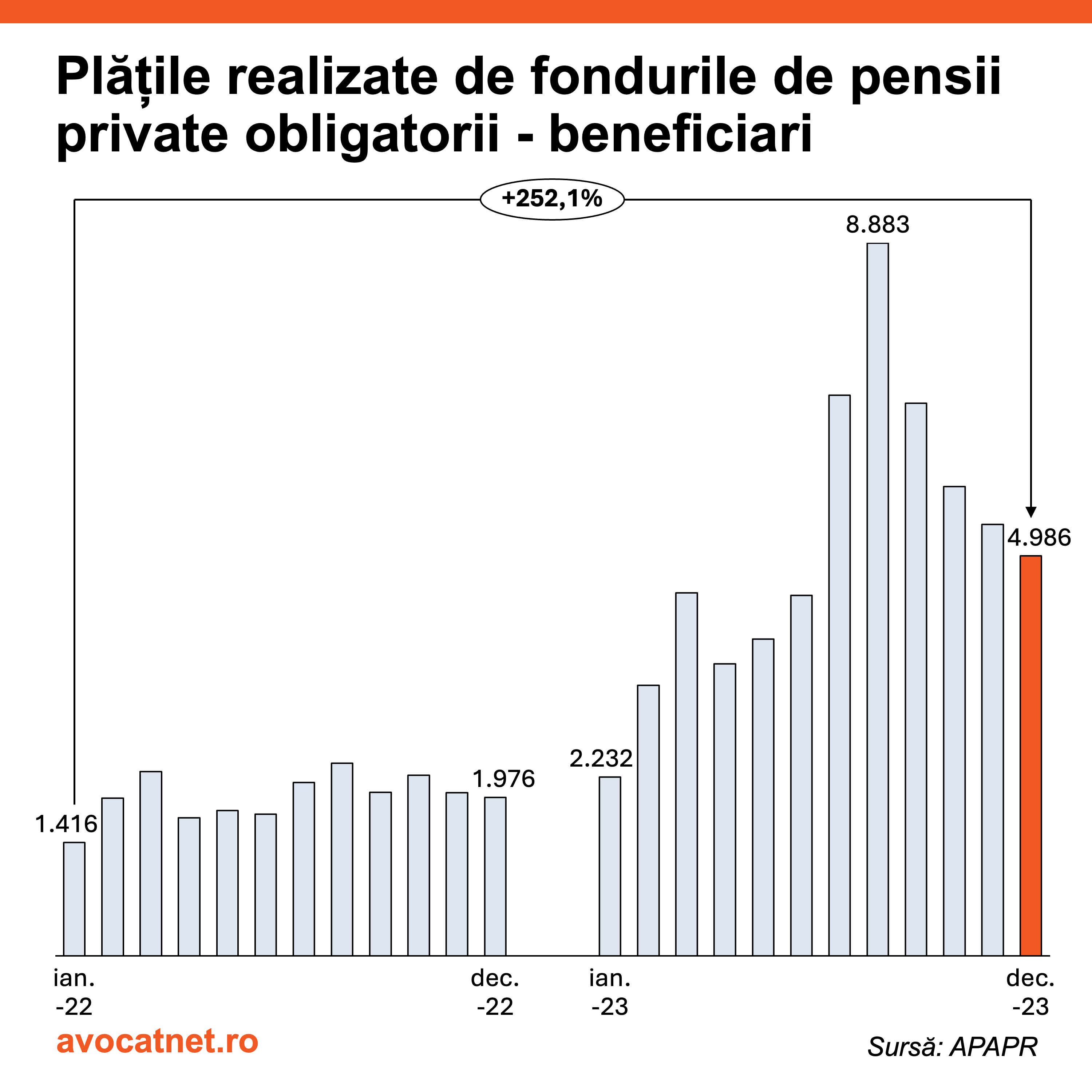

La finalul anului 2023 erau 8,15 milioane de participanți la Pilonul II. În aceeași lună s-au efectuat 4.986 de plăți către beneficiari. Restul dintre noi care contribuim vom ajunge să ne bucurăm de acești bani doar în momentul pensionării, până atunci rămânând în conturile administrate de fondurile private. Nu este nicăieri garantat că investiția pe care am făcut-o va crește, iar asta se vede cel mai bine în anul 2022, când din ianuarie până în decembrie a scăzut cu 6,3%. Până la finalul anului 2023 și-au revenit, iar fondurile au înregistrat o creștere de 21,4% raportat la ianuarie 2022.

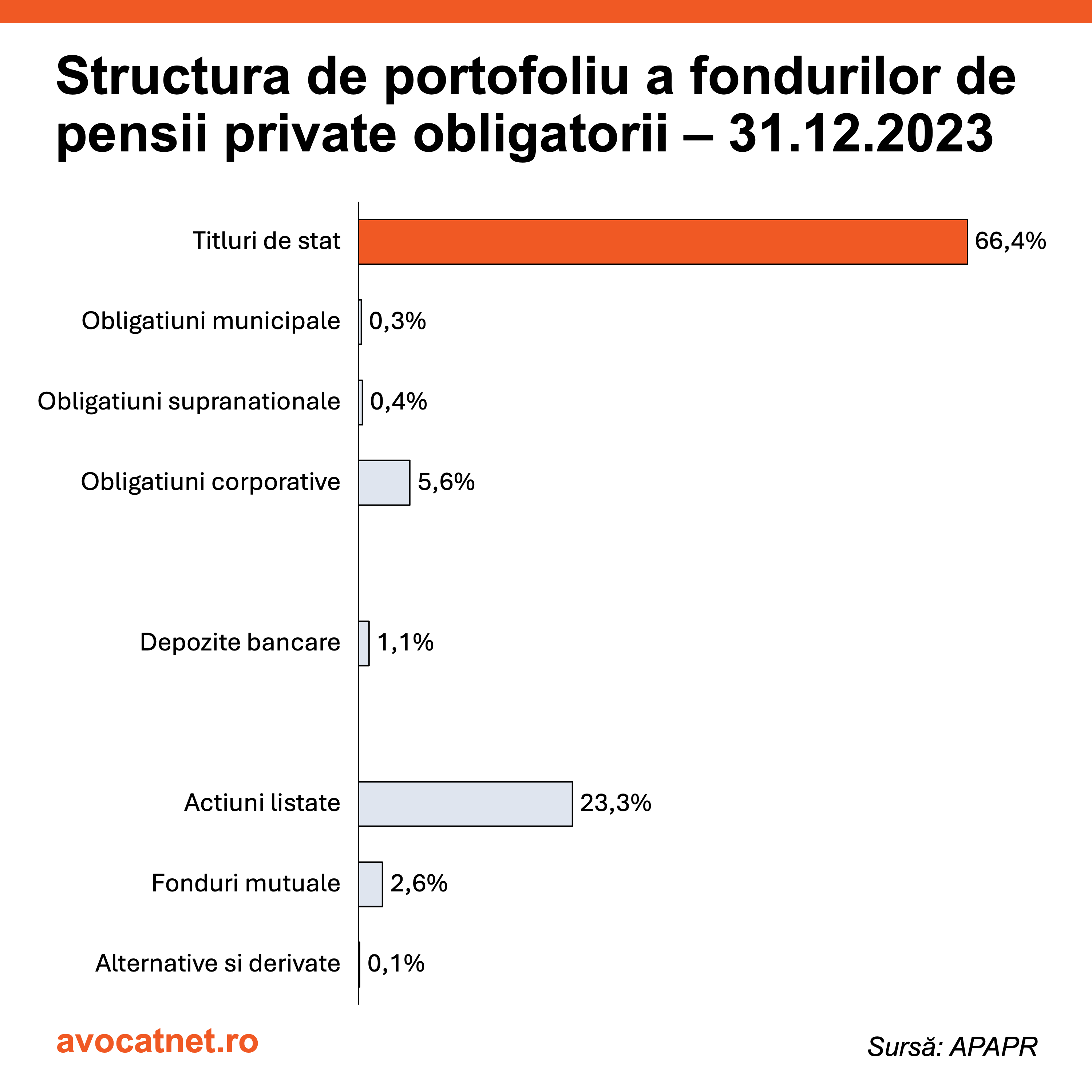

Pilonul II reprezintă o investiție pe termen lung, iar banii pe care urmează să-i primim la vârsta de pensionare depind de randamentul fiecărui fond. Gradul de risc este scăzut în Pilonul II deoarece cea mai bună parte din investițiile fondurilor administrate privat sunt în obligațiuni; 66,4% sunt în titluri de stat, 5,6% se duc către cumpărarea datoriei companiilor, iar mai puțin de 1% în datorii comunale și supranaționale. 23,3% din totalul fondurilor Pilonului II se duc către acțiuni, 2,6% în fonduri mutuale și doar 0,1% în alternative sau derivative.

În mod practic, contribuția la Pilonul II reprezintă o cumpărare a datoriei României, doar că intermediată de un fond privat care generează profit și percepe comisioane de administrare. Există și acel element de risc, dar, în cea mai mare, parte Pilonul II poate fi echivalat cu mersul la Trezorerie pentru a cumpăra titluri de stat. Diferența majoră este că în locul unor investitori pasivi, fondurile de pensii tranzacționează: vând datoria, cumpără alte titluri de stat cu un randament mai ridicat, își măresc participarea într-o companie sau o scad în alta.

Să ne întoarcem la propunerea legislativă de la care am plecat. Deputații invocă libertatea în expunerea de motive a propunerii, răspunzând „necesității de-a crea un sistem de pensii mai flexibil și mai adaptat nevoilor individuale, având în vedere diversitatea situațiilor economice ale cetățenilor”.

Impactul socioeconomic anticipat de către deputați este unul „pozitiv prin sporirea gradului de personalizare a contribuțiilor la fondurile de pensii administrate privat”. Impactul pozitiv poate fi doar în cazul în care suma ce este trecută de la Pilonul I la Pilonul II este înlocuită din altă parte, cum ar fi dintr-o suplimentare de la bugetul de stat (cum se întâmplă în prezent). Un simplu transfer peste noapte a unor părți semnificative din veniturile Pilonului I către Pilonul II i-ar lăsa pe pensionarii din prezent fără bani.

Transferul către Pilonul II ar eradica din principiul solidarității sociale pe care Pilonul I se bazează. În locul unei abordări individualiste de-a pune banii undeva pentru a-i accesa mai târziu, ne bazăm pe cooperarea socială: eu plătesc azi ca să-ți fie ție bine, iar mai apoi cei care vin vor face la fel la rândul lor. Problema majoră în cazul de față este demografia, deoarece decrețeii vor începe să iasă la pensie spre finalul anilor 2020, iar de la 1990 încoace rata natalității a continuat să scadă, timp în care migrația către Vest s-a amplificat. Suntem mai puțini care contribuim astăzi și vor fi mai mulți care vor contribui pentru care statul va trebui să vină cu venituri adiționale.

Inițiatorii nu văd această problemă, ci, din contră, observă că optimizarea veniturilor fiscale va scădea:

“Oferirea posibilității de a contribui mai mult la Pilonul 2 va conduce și la creșterea încrederii în sistemul de pensii, în ansamblu, astfel încât persoanele cu venituri mai mari vor fi încurajate să nu mai optimizeze veniturile fiscale în sensul diminuării la minimum a plății CAS.”

Propunerea legislativă este un cadou pentru cei bogați care nu trebuie să se bazeze pe banii de la Casa Națională de Pensii Publice și un atac la sistemul asigurărilor sociale de care depind milioane de oameni.

Pensiile rămân un subiect controversat în discursul public, iar unii nu văd diferențe clare între diverșii piloni. Ideea de bază rămâne că statul este un administrator mai slab decât privatul, doar că cei doi deservesc două funcții complet diferite aici. Statul ne ia banii și-i dă mai departe, iar privatul îi investește (de fapt „îi parchează” în titluri de stat). Statul nu investește la bursă, iar acumularea de la privat nu are în vedere principiul solidarității sociale.