Ordinul ANAF nr. 3655/2015 pentru aprobarea modelului, conținutului, modalității de depunere și de gestionare a formularului 600 „Declarație privind îndeplinirea condițiilor de încadrare în categoria persoanelor asigurate obligatoriu în sistemul public de pensii” a fost publicat în Monitorul Oficial, Partea I, nr. 938 din 18 decembrie 2015.

Noul model, valabil începând cu anul 2016, al formularului 600 era necesar ca urmare a intrării în vigoare, de la 1 ianuarie 2016, a noului Cod fiscal și modificarea, în consecință, a modului de calcul al CAS-ului pentru persoanele fizice care realizează venituri din activități independente.

În prezent, CAS-ul datorat de un PFA este calculat la o bază de calcul aleasă de contribuabil și înscrisă de acesta în formularul 600 – „Declarație privind venitul asigurat la sistemul public de pensii”.

Cu alte cuvinte, cota contributiei de asigurări sociale (CAS) pe care PFA o datorează la sistemul de pensii este de 26,3% și se aplică asupra venitului declarat, adică venitul pentru care acesta dorește să se asigure. Totuși, acest venit nu poate fi mai mic de 35% din salariul mediu brut lunar (2415 lei), dar nici mai mare de echivalentul a de 5 ori salariul mediu brut lunar.

Mai exact, în 2015, baza de calcul pentru CAS s-a încadrat între 845,25 lei și 12.075 lei. Aplicând cota CAS de 26,3% asupra acestor valori, PFA plătesc la pensie minimum 222,30 lei (35% x 2.415 lei x 26,3%) și maximum 3.175,725 lei (5 x 2.415 lei x 26,3%).

Cum va plăti un PFA CAS în 2016

Noul Cod fiscal, care va intra în vigoare la 1 ianuarie 2016, prevede că persoanele fizice care realizează venituri din activități independente sunt obligate să se asigure în sistemul public de pensii dacă îndeplinesc următoarele condiții:

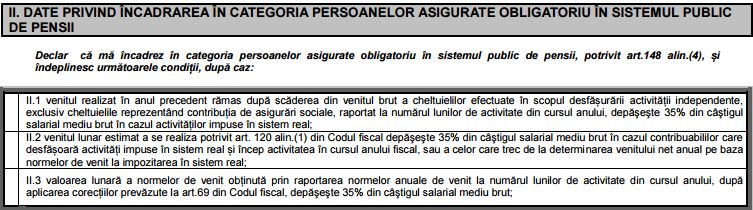

- venitul realizat în anul precedent, rămas după scăderea din venitul brut a cheltuielilor efectuate în scopul desfășurării activității independente, exclusiv cheltuielile reprezentând contribuția de asigurări sociale, raportat la numărul lunilor de activitate din cursul anului, depășește 35% din câștigul salarial mediu brut, în cazul contribuabililor care desfășoară activități impuse în sistem real;

- venitul lunar estimat depășește 35% din câștigul salarial mediu brut, în cazul contribuabililor care desfășoară activități impuse în sistem real și își încep activitatea în cursul anului fiscal, sau în cazul celor care trec de la determinarea venitului net anual pe baza normelor anuale de venit, la impozitarea în sistem real;

- valoarea lunară a normelor de venit, obținută prin raportarea normelor anuale de venit la numărul lunilor de activitate din cursul anului, depășește 35% din câștigul salarial mediu brut, în cazul contribuabililor care desfășoară activități impuse pe bază de norme de venit.

Începând din 2016, PFA-urile vor datora obligatoriu cota individuala CAS de 10,5% calculata la venitul net obținut, indiferent dacă sunt concomitent salariate. De asemenea, prin intermediului noului formular 600, ele vor putea alege să plătească cota integrală de 26,3% a contribuției la pensii. Odată exercitată, opțiunea de a plăti cota integrală nu va mai putea fi anulată în cursul anului respectiv, ci numai în anul următor.

Important! Prima cotă, cea de 10,5%, nu asigură un stagiu complet de cotizare pentru pensie, ci doar o treime din acesta. În cazul în care PFA-urile vor dori să beneficieze de o pensie întreagă, atunci vor putea opta să achite cota de 26,3%, care conține și contribuția angajatorului, de 15,8%.

Pe lângă CAS, persoanele care obțin venituri în calitate de PFA vor suporta în 2016, ca și până acum, un impozit pe venit de 16% și CASS (contribuția la asigurările sociale de sănătate) de 5,5% din venitul net obținut.

Cum se va aplica CAS la venitul determinat în sistem real și pe baza normei de venit

Venitul net al unor PFA-uri care realizează venituri din activități independente poate fi determinat pe baza normei de venit sau în sistem real.

Contribuția CAS obligatorie în cazul PFA-urilor care țin contabilitatea în sistem real este de 10,5% din baza minimă de calcul, care este de minim 35% din câștigul salarial mediu brut. Baza de calcul nu poate fi mai mare decât echivalentul a 5 salarii medii brute.

Baza lunară de calcul a CAS va fi recalculată, în anul următor celui de realizare a venitului, cu ajutorul declarației privind venitul realizat și se va stabili ca diferență între venitul brut realizat și cheltuielile efectuate în scopul desfășurării activității independente, exclusiv cheltuielile reprezentând contribuția de asigurări sociale, raportată la numărul de luni în care a fost desfășurată activitatea.

Pentru persoanele care sunt impozitate la norma de venit, contribuția CAS obligatorie va fi tot de 10,5%, iar baza lunară de calcul a CAS-ului este valoarea anuală a normei de venit raportată la numărul de luni în care PFA-ul a desfășurat activitatea. Această bază de calcul nu poate fi mai mică decât echivalentul reprezentând 35% din câștigul salarial mediu brut, dar nici mai mare decât echivalentul a 5 salarii medii brute.

Și PFA impozitate în sistem real, și cele impozitate la norma de venit pot opta pentru plata contribuției integrale la pensii de 26,3%.

Cum se va completa formularul 600

Ordinul ANAF nr. 3655/2015 prevede că, în varianta din 2016 a formularului 600, după ce își va completa datele personale în secțiunea I, contribuabilul va bifa una dintre cele 3 situații de mai sus în secțiunea II, numită „Date privind încadrarea în categoria persoanelor asigurate obligatoriu în sistemul public de pensii”.

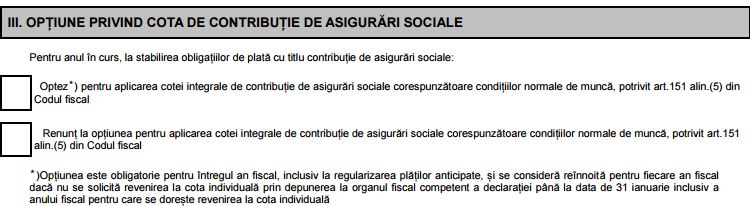

În plus, persoana fizică va avea posibilitatea să opteze, în cadrul Secțiunii III a formularului 600, pentru aplicarea cotei integrale sau a cotei individuale de contribuție de asigurări sociale.

De reținut! Potrivit noului Cod fiscal, opțiunea privind cota integrală sau cota individuală este obligatorie pentru întreg anul fiscal, inclusiv la regularizarea plăților anticipate. Mai mult, dacă contribuabilul nu solicită revenirea la cota individuală prin depunerea formularului 600 până la data de 31 ianuarie inclusiv a anului fiscal pentru care se dorește modificarea, atunci se consideră reînnoită opțiunea privind cota integrală.

În final, în secțiunea IV a formularului, vor fi completate, după caz, datele de identificare ale împuternicitului, precum și codul de identificare fiscală a acestuia.

Când trebuie depus formularul 600

Contribuabilii care au desfășurat activitatea în anul anterior vor depune declarația privind îndeplinirea condițiilor de încadrare în categoria persoanelor asigurate obligatoriu în sistemul public de pensii anual, până la 31 ianuarie inclusiv a anului pentru care se stabilesc plăți anticipate cu titlu de contribuții sociale de asigurări sociale.

În schimb, cei care vor începe o activitate în cursul anului, vor depune declarația în termen de 30 de zile de la data producerii evenimentului, și nu în 15 zile de la înființare, precum se întâmplă în 2015 .

Declaraţia se va completa în două exemplare: originalul se va depune la organul fiscal competent și copia va fi păstrată de către contribuabil sau de către împuternicitul acestuia.

Comentarii articol (49)