Veniturile din chirii sunt veniturile, în bani şi/sau în natură, provenind din cedarea folosinţei bunurilor mobile şi imobile, obţinute de către proprietar, uzufructuar sau alt deţinător legal, altele decât veniturile din activităţi independente, care se stabilesc pe baza unui contract încheiat între părți, în formă scrisă, se arată în Codul fiscal.

Acest contract, alături de formularul 220 „Declarația privind venitul estimat/norma de venit” și de alte documente, trebuie să fie pus la organul fiscal în termen de 30 de zile de la data încheierii sale, după cum AvocatNet.ro a scris pe larg în acest articol.

Impozitul se plătește anticipat și în 2016

Contribuabilii care realizează venituri din cedarea folosinţei bunurilor pe parcursul unui an au obligația să efectueze plăți anticipate cu titlu de impozit către bugetul de stat, în contul impozitului anual datorat. Aceste plăți anticipate sunt stabilite de către organul fiscal competent prin aplicarea unei cote de 16% asupra venitului net anual estimat din declarația privind venitul estimat/norma de venit.

Totodată, organul fiscal poate să stabilească plățile anticipate pentru veniturile din chirii și pe baza veniturilor determinate în sistem real, pe baza datelor din contabilitate potrivit opțiunii.

Mai precis, în prima situație menționată, în urma prelucrării datelor înscrise de contribuabil în formularul 220, organul fiscal competent emite „Decizia de impunere privind plăţile anticipate cu titlu de impozit pe venit/contribuţii de asigurări sociale de sănătate, precum şi privind obligaţiile de plată cu titlu de contribuţii de asigurări sociale”, prin care stabilește care sunt plăţile anticipate cu titlu de impozit datorate în contul impozitului pe venitul anual datorat.

Astfel, contribuabilii trebuie să efectueze plăți anticipate în patru rate egale, până la data de 25 inclusiv a ultimei luni din fiecare trimestru, respectiv:

- 25 martie,

- 25 iunie,

- 25 septembrie,

- 21 decembrie.

În continuare, până pe 25 mai a anului următor obținerii veniturilor din chirii, trebuie să fie depusă la Fisc declaraţia privind venitul realizat, formular 200.

Potrivit reglementărilor în vigoare, declaraţia privind venitul realizat se completează pentru fiecare sursă şi categorie de venit şi se depune de către:

- contribuabilii care realizează venituri din cedarea folosinţei bunurilor, determinate în sistem real;

- contribuabilii care realizează venituri din cedarea folosinţei bunurilor care au depus declaraţii de venit estimativ în luna decembrie şi pentru care nu s-au stabilit plăţi anticipate;

- contribuabilii care realizează venituri din cedarea folosinţei bunurilor, in baza contractelor încheiate între părţi în care chiria este exprimată în lei, a căror impunere este finală, pentru situaţiile în care intervin modificări ale clauzelor contractuale, caz în care plăţile anticipate de impozit vor fi luate în calcul la stabilirea impozitului anual datorat.

Care este cursul de schimb pentru chiria exprimată în valută în 2015

Pentru completarea declarației 200, contribuabilii trebuie să calculeze care a fost venitul brut obținut din chirii.

Vă reamintim că venitul brut din cedarea folosinţei bunurilor din patrimoniul personal, altele decât veniturile din arendarea bunurilor agricole, reprezintă totalitatea sumelor în bani şi/sau echivalentul în lei al veniturilor în natură stabilite potrivit contractului încheiat între părţi, pentru fiecare an fiscal, indiferent de momentul încasării acestora.

Venitul brut se majorează cu valoarea cheltuielilor ce cad în sarcina proprietarului, uzufructuarului sau a altui deţinător legal, dacă sunt efectuate de cealaltă parte contractantă. În cazul veniturilor obţinute din închirierea bunurilor mobile şi imobile din patrimoniul personal, venitul brut se stabileşte pe baza chiriei prevăzute în contractul încheiat între părţi pentru fiecare an fiscal, indiferent de momentul încasării chiriei.

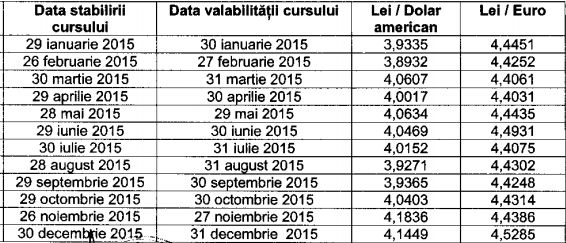

Normele de aplicare a Codului fiscal prevăd faptul că, în situația în care chiria reprezintă echivalentul în lei al unei valute, venitul brut anual se determină pe baza chiriei lunare evaluate la cursul de schimb al pieței valutare comunicat de BNR, valabil pentru ultima zi a fiecărei luni, corespunzător lunilor din perioada de impunere.

Puteți consulta cursurile de schimb valabile pentru ultima zi a fiecărei luni a anului 2015 pentru dolarul american şi euro în tabelul de mai jos, alcătuit de reprezentanții Administrației Județene a Finanțelor Publice Argeș.

Notă: AvocatNet.ro a scris pe larg despre taxele și impozitele care trebuie să fie plătite în 2016 pentru veniturile din chirii, AICI.