Semnătura electronică extinsă, bazată pe un certificat calificat, obținut de la un furnizor de servicii de certificare în conditiile Legii nr. 455/2001 privind semnatură electronică, reprezintă modalitatea prin care se asigură autenticitatea și integritatea datelor în forma electronică.

„Înscrisul în formă electronică, căruia i s-a încorporat, ataşat sau i s-a asociat logic o semnătură electronică extinsă, bazată pe un certificat calificat nesuspendat sau nerevocat la momentul respectiv şi generată cu ajutorul unui dispozitiv securizat de creare a semnăturii electronice, este asimilat, în ceea ce priveşte condiţiile şi efectele sale, cu înscrisul sub semnătură privată”, se arată în Legea nr. 455/2001.

Potrivit legislației în vigoare, semnătura electronică extinsă reprezintă acea semnătură electronică ce îndeplineşte cumulativ următoarele condiţii:

- este legată în mod unic de semnatar;

- asigură identificarea semnatarului;

- este creată prin mijloace controlate exclusiv de semnatar;

- este legată de datele în formă electronică, la care se raportează în aşa fel încât orice modificare ulterioară a acestora este identificabilă.

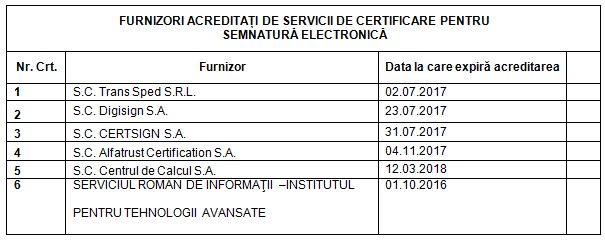

Certificatul digital se poate obține de la unul dintre furnizorii care oferă astfel de servicii, ce sunt înscriși în Registrul furnizorilor de servicii de certificare. La ora actuală, pe această listă se află următorii furnizori, cu precizarea că Serviciul Român de Informații emite certificate calificate exclusiv pentru nevoi proprii:

Notă: Perioada de valabilitate a unui certificat digital este de un an de zile. După un an, certificatul poate fi reînnoit.

Concret, cu un singur certificat pot fi semnate declarații fiscale pentru mai mulți contribuabili, dacă există împuternicire din partea acestora. În situația în care o firmă de contabilitate, care ține evidențele fiscale ale unor clienți, vrea să folosească mai mulți angajați pentru semnarea electronică a declarațiilor fiscale, atunci fiecare angajat va avea un certificat digital pe o adresă proprie de e-mail (nu adresa unică a firmei), se arată pe site-ul Agenției Naționale de Administrare Fiscală (ANAF).

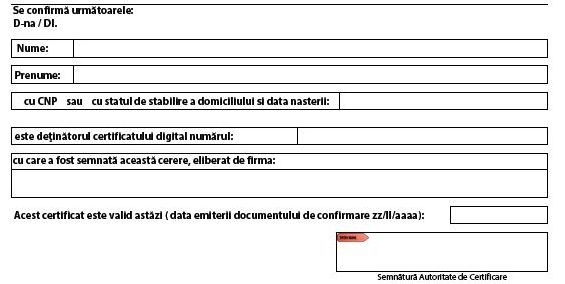

Certificatul digital trebuie să fie confirmat

Pentru siguranța transmiterii datelor, potrivit Fiscului, certificatul digital calificat trebuie să fie confirmat de cel care l-a eliberat. În acest sens, contribuabilii trebuie să descarce un document de confirmare de pe portalul ANAF, să îl completeze și să aplice semnătura digitală în căsuța "Semnătură utilizator".

Atentie! Se completează doar în jumătatea de sus a documentului, nu se semnează și în locul Autorității de Certificare.

În continuare, fișierul trebuie trimis prin e-mail la firma care l-a eliberat, care verifică datele din document și aplică semnătura electronică în căsuța "Semnătură autoritate de certificare", după care înapoiază pe adresa de e-mail a solicitantului documentul astfel confirmat.

Cu acest document, contribuabilii se pot înregistra la ANAF, nu înainte să introducă în câmpurile care se generează codul unic de identificare a contribuabilului (operatorul economic pentru care veți transmite declarațiile fiscale), denumirea și adresa contribuabilului.

După completarea acestor date și după ce se citește lista de termeni și condiții, se apasă butonul „Obținere formular 150/152”.

Pe ecran se va afișa formularul 150 „Cerere pentru utilizarea unui certificat digital calificat”, iar mai departe trebuie să fie apăsat butonul "Tipărește cererea" pentru a obține un formular pe hârtie.

Ce documente sunt necesare pentru înregistrarea formularului 150

După obținerea formularului 150 („Cerere pentru utilizarea unui certificat digital calificat”), contribuabilii trebuie să depună la Fisc următoarele documente:

- formularul 150 listat, semnat și ștampilat de contribuabilul pentru care se depun declarațiile fiscale;

- documentul de identitate al titularului certificatului calificat, în original şi copie;

- documentul în original şi copie, care atestă calitatea titularului certificatului calificat de reprezentant legal al contribuabilului (acest document poate fi Hotărârea Adunării Generale a Acționarilor sau Statutul societății comerciale);

- documentul de împuternicire, autentificat de notarul public, din care rezultă dreptul titularului certificatului calificat de a semna declarațiile fiscale pentru contribuabil, în situația în care titularul certificatului calificat nu are calitatea de reprezentant legal al contribuabilului reprezentat.

Pe site-ul ANAF se precizează că aceste documente trebuie prezentate la orice unitate fiscală, iar pe baza lor organul fiscal verifică realitatea datelor înscrise în cerere.

Important! De obicei, serviciul Depunere declarații online poate fi utilizat după patru-şapte zile lucrătoare de la depunerea documentației la organul fiscal, chiar dacă nu ați primit confirmarea prin e-mail, întrucât „neprimirea acesteia de către contribuabil nu reprezintă un obstacol procedural, tehnic sau de altă natură pentru depunerea declarațiilor”, se arată pe site-ul ANAF. Recipisa primită în urma depunerii este o confirmare a posibilității tehnice de utilizare a serviciului „Depunere declarații”.

Atenţie! În cazul în care aveți un singur certificat digital calificat, puteţi depune declaraţii electronice pentru un număr nelimitat de CUI-uri.

Ce declarații pot fi depuse online, utilizând semnătura electronică

Declaraţiile depuse prin mijloace electronice de transmitere la distanţă se prezumă a fi semnate de către persoana împuternicită pentru semnarea declaraţiilor fiscale, a cărei semnătură a fost ataşată declaraţiei, conform certificatului digital utilizat.

Mai mult, semnarea declaraţiilor fiscale poate fi efectuată prin utilizarea certificatului digital emis de ANAF sau prin utilizarea certificatului digital calificat emis de un furnizor de servicii de certificare, acreditat în condiţiile Legii nr. 455/2001 privind semnătura electronică.

Potrivit Ordinului ANAF nr. 858/2008 privind depunerea declaraţiilor fiscale prin mijloace electronice de transmitere la distanţă, următoarele declaraţii fiscale pot fi depuse prin mijloace electronice de transmitere la distanţă:

- 100 "Declaraţie privind obligaţiile de plată la bugetul de stat";

- 102 "Declaraţie privind obligaţiile de plată la bugetele asigurărilor sociale şi fondurilor speciale";

- 103 "Declaraţie privind accizele";

- 710 "Declaraţie rectificativă";

- 101 "Declaraţie privind impozitul pe profit";

- 300 "Decont de taxă pe valoarea adăugată";

- 301 "Decont special de taxă pe valoarea adăugată";

- 120 "Decont privind accizele";

- 130 "Decont privind impozitul la ţiţeiul din producţia internă";

- 200 "Declaraţie privind veniturile realizate".

În același timp, conform prevederilor cuprinse în Ordinul ANAF nr. 2520/2010 privind depunerea declaraţiilor fiscale prin mijloace electronice de transmitere la distanţă de către contribuabilii mari şi mijlocii, contribuabilii mari şi contribuabilii mijlocii şi sediile secundare ale acestora au obligaţia depunerii următoarelor declaraţii fiscale prin mijloace electronice de transmitere la distanţă, prin intermediul Sistemului Electronic Naţional (http://www.e-guvernare.ro/):

- 100 "Declaraţie privind obligaţiile de plată la bugetul de stat";

- 102 "Declaraţie privind obligaţiile de plată la bugetele asigurărilor sociale şi fondurilor speciale";

- 710 "Declaraţie rectificativă";

- 101 "Declaraţie privind impozitul pe profit";

- 300 "Decont de taxă pe valoarea adăugată";

- 301 "Decont special de taxă pe valoarea adăugată";

- 120 "Decont privind accizele";

- 130 "Decont privind impozitul la ţiţeiul din producţia internă";

- 390 VIES "Declaraţie recapitulativă privind livrările/achiziţiile/prestările intracomunitare".

În schimb, contribuabilii, alţii decât cei mari şi mijlocii, pot utiliza metoda de depunere a declaraţiilor fiscale prin mijloace electronice de transmitere la distanţă, prin intermediul Sistemului Electronic Naţional, ca metodă alternativă de declarare, prevede actul normativ citat anterior.

Important! În afară de documentele transmise către stat, există posibilitatea utilizării semnăturii electronice pentru emiterea de facturi în format electronic (metoda este utilizata de furnizorii majori de utilități din România); arhivarea electronică, în conformitate cu cerinţele Legii nr. 135/2007 privind arhivarea documentelor in format electronic; semnarea documentelor în relația cu băncile; semnarea contractelor și, practic, a oricărui tip de documente care trebuie să aibă valoare legală.