- cumparare (teren/constructie)

- construire

- reabilitare

- consolidare

- extindere

- refinantare

B. Clientul

- venitul si sursa de venit

- vechimea in munca/la actualul angajator

- varsta

- starea civila

- cheltuielile lunare

- istoricul in relatia cu bancile

VENITURI vs. DATORII

Verificari asupra clientului: CRB, BC, AEGRM, lista neagra a asiguratorilor (solicitant si codebitori)

Alte debite ale acestora fata de banca la care aplica/alte banci

Capacitatea de rambursare a clientului

C. Garantia (valoarea, aspectele legale)

- Valoarea

- Aspecte legale

- Caracteristici tehnice

Asigurarea garantiilor

2. ETAPE IN OBTINEREA CREDITULUI

PRE-APROBARE (aprobare financiara)

- cerere de credit

- acorduri verificare

- flux financiar (pentru imobiliar cu NP)

- act de identitate

- informatii financiare

- documente venit

- grafice de rambursare (pt credite in derulare)

- adeverinta pentru credite rambursate

- altele

APROBARE FINALA - aprobarea finala se da dupa ce s-a obtinut preaobarea financiara, s-a facut evaluarea si a fost facuta analiza juridica a doumentatiei imobilului

UTILIZAREA CREDITULUI

ALTE INFORMATII NECESARE

Documentele imobilului

- act de proprietate

- intabularea dreptului de proprietate

- documentatie cadastrala

- extras de carte funciara pentru informare (recomandat in anumite cazuri)

- CI vanzator/proprietar

- certificat de urbanism pentru terenuri intravilane

- alte documente

Participanti la credit

- SOLICITANTUL

- CO-DEBITORII

Perioada de creditare

Perioada de gratie-optional

Valoarea creditului

Rambursarea creditului

Lunara - in rate lunare egale (anuitati) sau rata scadenta

Rambursarea in avans

Moneda

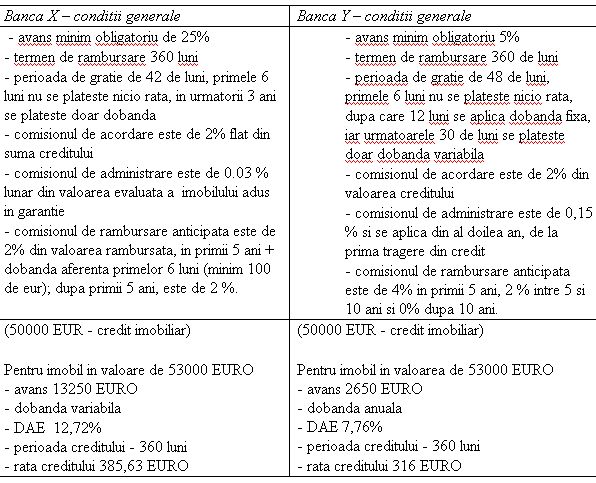

Plecand de la conditiile generale de creditare, trebuie sa tinem seama de criterii specifice (celui ce solicita creditul), criterii care directioneaza alegerea finala

Vom oferi un exemplu, pentru obtinerea unui credit de 50000 EUR, credit cu destinatie imobiliara.

Comentarii articol (0)