ACCES PREMIUM

De ce premium?

Regimul TVA la vanzarea terenurilor

La cedarea unui teren, trebuie sa fiti atenti in ce masura operatiunea pe care o veti realiza intra in sfera de impozitare a TVA. Conform Codului fiscal, livrarea de terenuri construibile nu reprezinta o operatiune scutita de TVA.

Articolul continuă mai jos

Terenul construibil reprezinta orice teren amenajat sau neamenajat, pe care pot fi executate constructii, conform cadrului legal in vigoare. Calificarea unui teren ca fiind construibil sau cu alta destinatie, la momentul vanzarii sale, rezulta din certificatul de urbanism. Ar trebui ca de fiecare data cand cedati un teren care intra in categoria celor scutite de TVA sa solicitati drept document justificativ acest certificat de urbanism, pentru a evita orice alte discutii neplacute cu ocazia unei inspectii fiscale.

Conform Legii nr. 350/2001 privind amenajarea teritoriului si urbanismul (art 29, alin 1), certificatul de urbanism reprezinta actul de informare cu caracter obligatoriu prin care autoritatea administratiei publice judetene sau locale face cunoscute regimul juridic, economic si tehnic al imobilelor si conditiile necesare in vederea realizarii unor investitii, tranzactii imobiliare sau a altor operatiuni imobiliare. In certificatul de urbanism se mentioneaza in mod obligatoriu scopul eliberarii acestuia. In cazul vanzarii sau cumpararii de imobile, certificatul de urbanism cuprinde informatii privind consecintele urbanistice ale operatiunii juridice, solicitarea certificatului de urbanism fiind in acest caz facultativa.

Certificatul de urbanism cuprinde elemente cu privire la:

- regimul juridic al imobilului;

- regimul economic al imobilului; si

- regimul tehnic al imobilului.

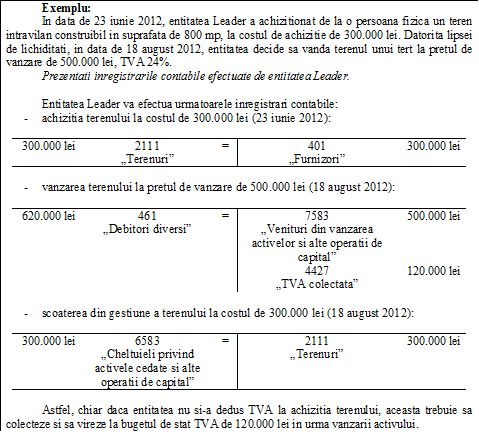

Atunci cand achizitionati terenuri (construibile sau neconstruibile) de la o persoana fizica ce realizeaza astfel de tranzactii in mod ocazional, nu va puteti deduce TVA din moment ce vanzatorul nu este inregistrat in scopuri de TVA. Daca terenul astfel achizitionat este construibil, la o eventuala vanzare a acestuia, sunteti obligati sa colectati TVA, chiar daca nu v-ati dedus TVA la achizitia lui.

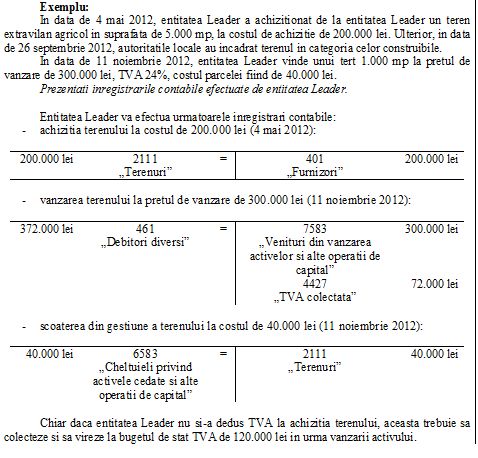

In practica, va puteti intalni si cu urmatoarea situatie. Achizitionati fara TVA un teren care nu este construibil, iar ulterior acesta este incadrat de autoritatile locale in categoria celor construibile. Si de aceasta data, chiar daca nu v-ati dedus TVA la achizitie, trebuie sa colectati TVA la livrarea terenului.

In situatia in care vindeti un teren pe care se afla o constructie, ulterior cedarii constructiei sau independent de livrarea acesteia, se considera ca are loc livrarea unui teren construibil si se aplica TVA, indiferent de cine detine titlul de proprietate al constructiei.

Daca o constructie si terenul pe care este ridicata aceasta formeaza un singur corp funciar, identificat printr-un singur numar cadastral, atunci se apeleaza la un expert independent care trebuie sa emita un raport de expertiza. Astfel, va puteti afla in una din urmatoarele situatii:

- constructia va urma regimul terenului pe care este edificata, daca valoarea acesteia este mai mica decat valoarea terenului;

- terenul pe care a fost ridicata constructia urmeaza regimul constructiei, daca valoarea acestuia este mai mica decat valoarea constructiei; sau

- daca terenul si constructia au valori egale, regimul corpului funciar va fi stabilit in functie de bunul imobil cu suprafata cea mai mare, in cazul constructiei tinand cont de suprafata construita desfasurata.

Aceste prevederi nu se aplica atunci cand livrati un teren pe care se afla o constructie a carei demolare a inceput inainte de livrare si a fost asumata de vanzator. Astfel de operatiuni de livrare si de demolare formeaza o operatiune unica in ceea ce priveste TVA, avand ca obiect livrarea unui teren si nu a constructiei existente si a terenului pe care se afla aceasta, indiferent de stadiul lucrarilor de demolare a constructiei in momentul livrarii efective a terenului. Exista si o hotarare a Curtii Europene de Justitie in acest sens (cauza C-461/08 Don Bosco Onroerend Goed BV impotrivaStaatssecretaris van Financiën).

--

Acest material este destinat exclusiv informării dumneavoastră personale, conform termenilor și condițiilor de furnizare a serviciilor avocatnet.ro. Conform legislației în vigoare, este strict interzisă copierea, reproducerea, redistribuirea, republicarea sau orice altă formă de reutilizare a acestui conținut, integral sau parțial, fără consimțământul scris al avocatnet.ro. Nerespectarea acestor prevederi poate atrage răspunderea civilă, contravențională sau penală.

Comentarii articol (27)