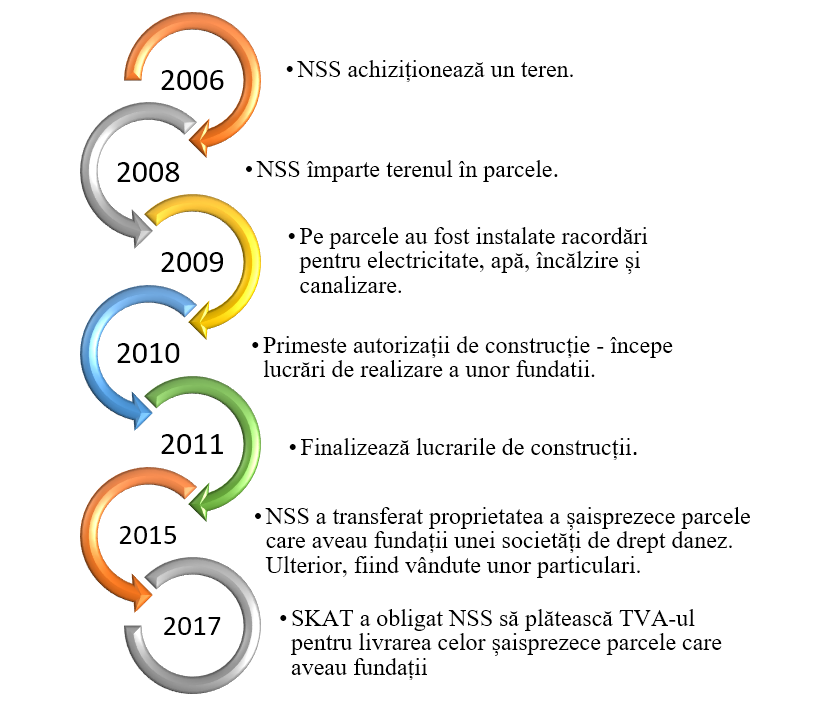

Litigiul în cauza C-594/23 a implicat companiile Lomoco Development ApS, Holm Invest Aalborg A/S, I/S Nordre Strandvej Sæby (denumite în continuare „NSS”) din Danemarca. Mai exact, NSS a achizitionat un teren utilizat până atunci cu destinația de camping pe care îl împarte în mai multe parcele. Acesta instalează racordări pentru electricitate, apă, încălzire și canalizare pe aceste parcele.

Ulterior, primește autorizații de construcție de la administrația competentă pentru a începe realizarea unor lucrări de fundații. După finalizarea lucrărilor, NSS a livrat cele 16 parcele cu fundațiile realizate unei societăți daneze. Mai departe, pe cinci dintre aceste parcele au fost construite construcții cu destinația de locuință, pe opt parcele au fost ridicate construcții, dar nu pe fundațiile deja construite, iar pe celelalte trei parcele fundațiile sunt încă prezente.

Pentru livrarea acestor parcele, NSS a considerat că, din punct de vedere al TVA, a efectuat o livrare a unor părți de construcții scutită de TVA potrivit legii daneze. Problema a apărut atunci când Administrația Fiscală Daneză (SKAT) a considerat că, în fapt, livrarea celor 16 parcele era supusă TVA, întrucât acestea erau considerate „terenuri construibile”, și nu „părți ale unor construcții”.

În acest context, întrebarea preliminară adresată CJUE a fost: Livrarea unui teren pe care la momentul vânzării există o fundație preturnată și pe care ulterior alți proprietari urmează să construiască o clădire cu destinația de locuință reprezintă o vânzare de „teren construibil” supusă TVA?

În acest sens, CJUE reiterează că un „teren construibil” înseamnă orice teren neamenajat sau amenajat, definit ca atare de statele membre. De asemenea, CJUE precizează că noțiunea de „teren construibil” este influențată de definiția „clădirii”. Astfel, dacă un teren include o construcție ce trebuie considerată „clădire”, acesta nu poate fi considerat „teren construibil”.

În speța în cauză, este cert că terenurile în discuție în litigiul principal nu cuprindeau, la data livrării lor, decât fundațiile de construcții cu destinația de locuință. Prin urmare, CJUE trebuia să stabilească dacă aceste fundații constituie ca atare o „clădire” sau o „parte a unei clădiri”, caz în care aceste terenuri nu ar mai putea fi considerate „teren construibil”.

În această privință, pe de o parte, CJUE a reamintit că amenajarea terenurilor, precum racordarea la rețelele de energie electrică, de gaze naturale, de apă, nu poate avea drept consecință schimbarea calificării lor juridice în „clădire”, în sensul de construcție fixată pe pământ în special prin intermediul fundațiilor.

Pe de altă parte, CJUE a atras atenția asupra faptului că, deși în primă instanță definiția „clădirii” este foarte largă, incluzând orice structură fixată pe sau în pământ, aceasta este corelată cu criteriul „primei ocupări”. Acest criteriu trebuie înțeles ca fiind corespunzător criteriului primei utilizări a bunului de către proprietarul sau de către locatarul său și are scopul de a stabili momentul în care bunul încheie procesul de producție și devine obiect de consum. Fundațiile unei clădiri sunt unul dintre elementele care o compun și, prin urmare, pot constitui în limbajul curent o „parte din clădire”. Însă simple fundații de construcții cu destinația de locuință nu pot face obiectul unei „ocupări”. În plus, realizarea unor astfel de fundații nu marchează finalizarea procesului de construcție a clădirii și intrarea acesteia în sectorul de consum. Astfel, s-a stabilit că fundațiile de construcții cu destinația de locuință nu pot fi calificate drept „clădire” sau drept „părți ale unei clădiri”.

Drept urmare, în baza argumentelor mai sus menționate, CJUE a concluzionat că o operațiune de livrare a unui teren pe care se află, la data acestei livrări, exclusiv fundații de construcții cu destinația de locuință constituie o livrare a unui „teren construibil”.

În opinia noastră, această decizie a CJUE clarifică criteriile de definire a „terenului construibil” și a „clădirii”, evidențiind diferențele dintre cele două noțiuni și condițiile în care un teren poate fi considerat construibil în contextul legislației TVA. Astfel, raportat la prevederile naționale, putem observa faptul că noțiunile de „teren construibil”, dar și „construcție”, respectiv „clădire”, sunt similare:

| Directiva de TVA | Codul fiscal din România | |

| Teren construibil | Orice teren neamenajat sau amenajat, definit ca atare de statele membre | Orice teren amenajat sau neamenajat, pe care se pot executa construcții, conform legislației în vigoare |

| Clădire | Orice structură fixată pe pământ sau în pământ | orice structură fixată în sau pe pământ |

Mai mult, potrivit Normelor metodologice de aplicare a Codului Fiscal, calificarea unui teren drept teren construibil sau teren cu altă destinație, la momentul vânzării sale de către proprietar, rezultă din certificatul de urbanism. Codul Fiscal stabilește, de asemenea, ce înseamnă „livrarea unei construcții noi sau a unei părți din aceasta”, și anume livrarea efectuată cel târziu până la data de 31 decembrie a anului următor anului primei ocupări ori utilizări a construcției sau a unei părți a acesteia, după caz, în urma transformării. În opinia noastră, legiuitorul a ținut cont și de scopul criteriului „primei ocupări”, în norme clarificându-se că prin data primei utilizări se înțelege data semnării de către beneficiar a procesului-verbal de recepție definitivă a lucrărilor/construcției sau a unei părți din construcție.

În concluzie, considerăm că Hotărârea CJUE în cauza C-594/23 „completează” reglementările actuale din Normele metodologice de aplicare a Codului Fiscal, oferind lămuriri suplimentare contribuabililor cu privire la pașii necesari pentru a stabili, din perspectiva TVA, dacă o operațiune se încadrează la livrarea unui „teren construibil” sau la livrarea unei „construcții noi sau părți de construcții”.

Comentarii articol (0)