Declaratia unica este modificata prin Ordinul comun al MInisterului de Finante, Ministerului Muncii si al Ministerului Sanatatii, nr. 1977/2757/1580/2013, publicat in Monitorul Oficial nr. 57 din 23 ianuarie 2014.

Agentia Nationala de Administrare Fiscala preciza, in luna iunie, cand a lansat acest act normativ ca proiect, ca modificarile la declaratia 112 sunt necesare "avand in vedere modificarile aduse Codului fiscal, prin Ordonanta Guvernului nr.8/2013, unele propuneri primite de la reprezentantii institutiilor din domeniul apararii, ordinii publice si sigurantei nationale, precum si de la unele directii de specialitate din cadrul Ministerului Finantelor Publice".

Noile reglementari, valabile incepand cu obligatiile fiscale aferente lunii februarie, stabilesc ca si informatiile referitoare la impozitul calculat si retinut, pe fiecare beneficiar de venit se face in declaratia fiscala unica, astfel incat ”toate informatiile referitoare la calculul si retinerea obligatiilor aferente veniturilor de natura salariala vor fi concentrate in formularul 112”, dupa cum argumenta acum sapte luni ANAF.

Retinerile de impozit pentru fiecare beneficiar s-au declarat in formularul 205 anul trecut, iar anterior se raportau in fisele fiscale.

Atentie! Va reamintim ca impozitul pentru fiecare beneficiar de venit s-a raportat in formularul 205, pentru prima oara in 2013, dupa ce formularul a fost modificat substantial prin Ordinul ANAF nr. 1913/2012, publicat in Monitorul Oficial nr. 850 din 17 decembrie 2012. In declaratie au fost introduse atunci rubrici speciale referitoare la veniturile din salarii, care nu existau, din moment ce, pana in 2012, aceste retineri de impozite au fost declarate in fisele fiscale (fostul formular 210)

Ce alte modificari mai propune Fiscul la declaratia unica?

Ordinul publicat joi actualizeaza, printre altele, si Nomenclatorul Creante Fiscale (lista cu toate creantele ce se raporteaza in declaratia fiscala unica). Mai exact, sunt eliminate din Nomenclator doua tipuri de creante:

- „contributia individuala de asigurari sociale de sanatate datorata de persoanele care realizeaza venituri, in regim de retinere la sursa a impozitului pe venit, din activitatile agricole prevazute la art. 71 lit. d) din Codul Fiscal“

- „impozitul aferent veniturilor din activitati agricole potrivit prevederilor art. 71 lit. d) din Codul Fiscal”.

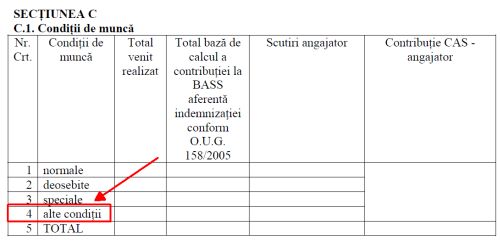

De asemenea, la Anexa "Angajator", categoriile privind conditiile de munca vor fi completate cu o noua categorie, si anume: „alte conditii de munca”.

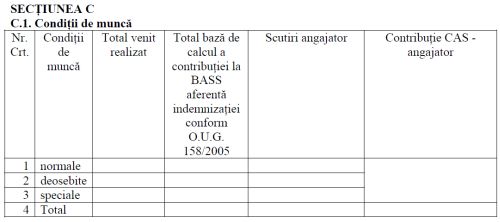

Extras din formular actual, care va mai fi folosit doar in ianuarie

Extras din noul formular, care va fi utilizat din februarie

Nici nomenclatorul "Tip asigurat" nu scapa de modificari, acesta fiind completat cu un nou camp care va contine o noua categorie de asigurati: “Administratorii societatilor comerciale, companiilor/societatilor nationale si regiilor autonome, desemnati/numiti in conditiile legii, precum si reprezentantii in adunarea generala a actionarilor si in consiliul de administratie”.

Extras din noul formular

Ordinul Finantelor publicat joi prevede, totodata, si modificarea Nomenclatorului „Tip asigurat pentru alte entitati asimilate angajatorului“.

Astfel, din acest nomenclator va fi eliminat tipul de asigurat care realizeaza venituri in regim de retinere la sursa a impozitului pe venit, din activitatile agricole prevazute la art. 71 lit. d) din Codul Fiscal.

In schimb in Nomenclator vor fi introduse doi noi tipuri de asigurat:

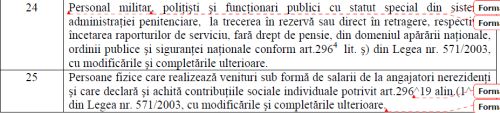

- personal militar, politisti si functionari publici cu statut special din sistemul administratiei penitenciare, la trecerea in rezerva sau direct in retragere, respectiv la incetarea raporturilor de serviciu, fara drept de pensie, din domeniul apararii nationale, ordinii publice si sigurantei nationale,

- persoane fizice care realizeaza venituri sub forma de salarii de la angajatori nerezidenti si care declara si achita contributiile sociale individuale potrivit art.296^19 alin.(1^13) din Legea nr. 571/2003, cu modificarile si completarile ulterioare.

Extras din noul formular, utilizabil incepand din februarie

Anexa Asigurat sin sectiunea C a declaratiei va fi si ea modificata astfel incat sa permita declararea separata, pentru aceeasi persoana, a fiecarui tip de venit realizat pentru luna de raportare.

Odata cu toate aceste modificari si instructiunile de completare a declaratiei unice vor fi modificate.

Potrivit reglementarilor, noul formular 112 va fi utilizat pentru obligatiile declarative aferente lunii urmatoare publicarii in Monitorul Oficial. Din moment ce ordinul a fost publicat in ianuarie, el se va utiliza pentru obligatiile declarative aferente lunii februarie.

Singura exceptie vizeaza veniturile din arendarea bunurilor agricole, pentru aceasta categorie de venituri, declaratia modificata trebuie deja utilizata, ea aplicandu-se de la 1 ianuarie 2014.

Atentie! ANAF nu a publicat inca pe pagina sa de internet varianta actualizata a aplicatiei electornice pentru completarea declaratiei unice online. Cea mai recenta actualizare a formularului electronic 112 dateaza din 19 septembrie 2013.