Tichetele de masa sunt avantajoase din punct de vedere fiscal atat pentru angajatori, cat si pentru angajati.

Astfel, sumele acordate ca tichete de masa sunt, pentru angajator, deductibile la calculul impozitului pe profit si scutite de plata taxelor salariale ale angajatorului.

In acelasi timp, salariatii care primesc tichete de masa datoreaza impozit pe venit 16% pentru aceste sume, insa nu achita si contributii sociale.

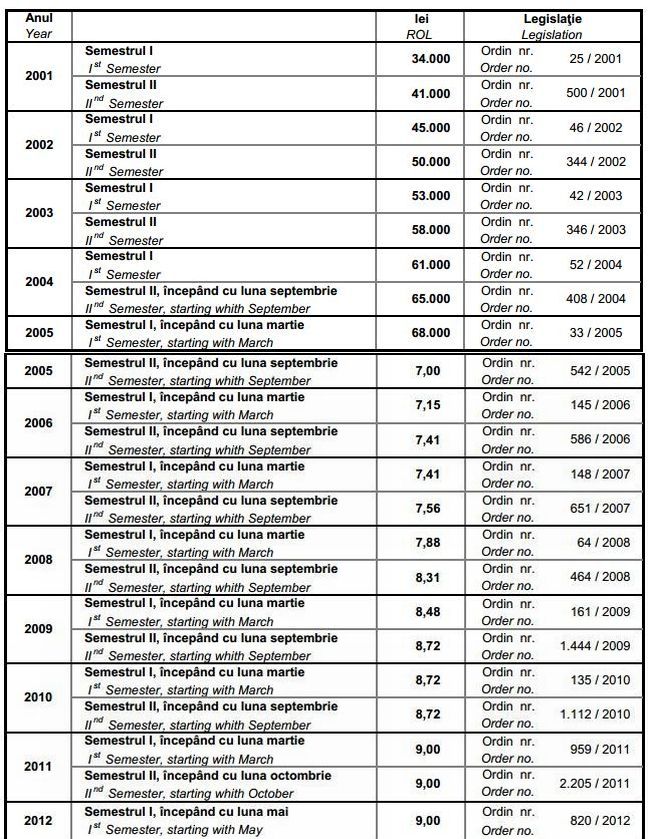

Potrivit Legii nr. 192/1998, care reglementeaza acordarea acestor beneficii, valoarea tichetelor de masa poate fi indexata semestrial cu indicele preturilor de consum, inregistrat la marfurile alimentare, comunicat de Institutul National de Statistica.

Iata cum a evoluat valoarea tichetelor de masa in ultimii 12 ani, conform unor statistici ale Ministerului Muncii.

Valoarea tichetelor de masa s-a pastrat si in semestrul II din 2012, fiind majorata doar in primul semestru din 2013, cand a devenit 9,35 de lei, prin Ordinul Ministerului Muncii nr. 882/2013.