Astfel, bunurile, echipamentele, utilajele și alte mijloace fixe se amortizează începând cu luna următoare celei în care sunt puse în funcțiune.

Amortizarea reprezintă repartizarea valorii de intrare asupra întregii perioade de funcționare a bunului respectiv. În același timp, amortizarea permite societății să-și reconstiuie resursele financiare necesare înlocuirii respectivelor imobilizări corporale sau necorporale ajunse la sfârșitul perioadei de utilizare (durata normală de funcționare).

Pentru a putea fi amortizate, mijloacele fixe trebuie să îndeplinească simultan următorele condiții:

- sunt utilizate în activitatea curentă a societății, în scopul producției de bunuri, prestării de servicii, în scopul desfășurării unei activități comerciale, pentru închirierea la terți, etc;

- au o valoare de intrare mai mare de 2.500 de lei;

- au o durată normală de funcționare mai mare de un an.

Pentru a calcula amortizarea unui bun, vor fi necesare trei informații:

- valoarea de intrare în contabilitate;

- durata normală de funcționare;

- metoda de amortizare aplicată.

Valoarea de intrare a mijloacelor fixe

Valoarea de intrare a mijloacelor fixe reprezintă valoarea contabilă la care vor fi înscrise în patrimoniul societății.

La data intrarii în contabilitate, bunurile se evalueaza și se înregistrează în contabilitate la valoarea de intrare (valoarea contabilă), care se stabilește astfel:

- bunurile reprezentând aport la capitalul social, la valoarea de aport, stabilită în urma evaluării;

- bunurile obținute cu titlu gratuit, la valoarea justă;

- bunurile procurate cu titlu oneros, la cost de achiziție;

- bunurile produse în unitate, la cost de producție.

Valoarea de intrare care permite calculcul amortizării este stabilită la nivelul de 2.500 de lei, conform Hotărârii Guvernului nr. 276/2013 privind stabilirea valorii de intrare a mijloacelor fixe.

Durata normală de funcționare a mijloacelor fixe

Durata normală de funcționare reprezintă durata de utilizare în care se recuperează, din punct de vedere fiscal, valoarea de intrare a mijloacelor fixe pe calea amortizării. În consecință, durata de funcționare este mai redusă decât durata de viață fizică a mijlocului fix respectiv.

Duratele normale de funcționare sunt stabilite prin intermediul catalogului privind clasificarea mijlocelor fixe utilizate în economie. Mijloacele fixe sunt clasificate în trei grupe principale:

- grupa 1 – construcții;

- grupa 2 – instalații tehnice, mijloace de transport, animale și plantații;

- grupa 3 – mobilier, aparatură birotică, echipamente de protecție a valorilor umane și materiale și alte active corporale.

Catalogul prevede pentru fiecare mijloc fix un sistem de plaje de ani cuprinse între o valoare minimă și o valoare maximă, existând astfel posibilitatea alegerii duratei normale de funcționare cuprinsă între aceste limite. După ce este stabilită, durata normală de funționare a mijlocului fix rămâne neschimbată până la recuperarea integrală a valorii de intrare a acestuia sau scoaterea sa din funcțiune.

Calatogul privind durata normală de funcționare a mijloacelor fixe poate fi descărcat de aici.

Metoda de amortizare utilizată

Legislația fiscală prevede trei metode de calculare a amortizării mijloacelor fixe, iar pentru exemplificare am ales cazul unui echipament în valoare de 5.000 de lei ce va trebui amortizat într-o durată de opt ani.

Aplicația poate fi descărcată gratuit de la finalul articolului, iar valorile pot fi schimbate.

Atenție! Nu modifica decât celulele gri în fișierul pe care-l descarci de la finele articolului. Celulele albe conțin formule, iar ștergerea acestora ar putea duce la rezultate eronate.

1. Amortizarea liniară

Amortizarea liniară se stabilește prin repartizarea valorii de intrare pe întreaga durată normală de funcționare, în mod egal, fiind metoda de amortizare cel mai des utilizată.

Amortizarea liniară a unui echipament în valoare de 5.000 de lei într-o durată de opt ani se regăsește în aplicația atașată acestui articol, iar în tabelul de mai jos este exemplificată modalitatea de calcul pentru primul an dintre cei opt:

2. Amortizarea accelerată

Această metodă presupune amortizarea unei valori de cel mult 50% din valoarea de intrare în patrimoniul societății în primul an de funcționare. Valoarea rămasă de amortizat va fi repartizată în mod egal asupra perioadei normale de funcționare rămasă, prin aplicarea metodei liniare.

Pentru exemplificare, prezentăm tabelul de calcul al amortizării accelerate pentru o perioadă de 18 luni, pentru același echipament. Amortizarea în primele 12 luni este calculată conform explicațiilor prezentate anterior, iar începând din luna a 13-a va fi calculată o amortizare liniară până la finalul perioadei normale de funcționare:

3. Amortizarea degresivă

Amortizarea degresivă nu poate fi aplicată construcțiilor și constă în multiplicarea cotelor de amortizare liniară cu următorii coeficienți prevăzuți de lege:

- atunci când durata normală de funcționare este cuprinsă între doi și cinci ani, coeficientul utilizat va fi 1,5;

- atunci când durata normală de funcționare este cuprinsă între cinci și zece ani, coeficientul utilizat va fi 2;

- dacă durata normală de funcționare este mai mare de zece ani, coeficientul utilizat va fi 2,5.

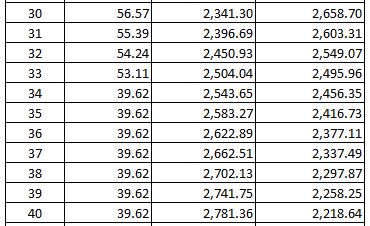

Amortizarea anuală se va calcula utilizând această metodă până în momentul în care amortizarea degresivă astfel calculată ajunge să fie mai mică decât cea liniară. Din acest moment, se va renunța la metoda degresivă, iar până la finalul perioadei normale de funcționare se va aplica metoda liniară.

Același echipament a fost amortizat utilizând metoda amortizării degresive. Amortizarea liniară intervine începând cu luna 34 din durata normală de funcționare.

Mai jos este prezentată trecerea de la amortizare degresivă la amortizare liniară, începând cu luna 34: