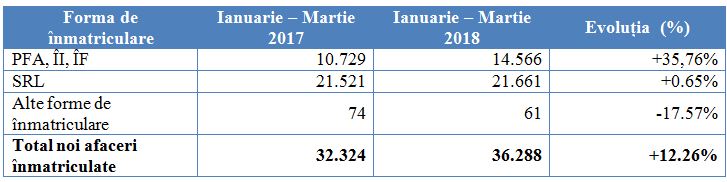

ONRC a publicat recent o statistică a numărului de înmatriculări a unor afaceri noi efectuate de antreprenori în primele trei luni ale acestui an, comparativ cu aceeași perioadă a anului trecut. Conform datelor prezentate în această statistică, antreprenorii au înmatriculat un număr de 36.288 de noi afaceri, în creștere cu peste 12% față de primele trei luni ale anului 2017. Cu toate acestea, numărul de SRL-uri a rămas relativ constant, în ciuda poverii fiscale mai mici în comparație cu un PFA.

În continuare, abonații premium pot citi despre:

- numărul de SRL-uri și PFA-uri înregistrate în primul trimestru al acestui an;

- povara fiscală totală a unui PFA, dar și a unui SRL fără angajați și a unui SRL cu angajați;

- avantajele de care se bucură titularul unui PFA în comparație cu asociatul unui SRL;

- principalul motiv pentru care antreprenorii preferă înregistrarea ca titulari ai unor PFA-uri.

Mai multe afaceri înmatriculate în primul trimestru al acestui an

De la începutul anului și până în prezent, antreprenorii au preferat să înmatriculeze mai multe SRL-uri decât PFA-uri, însă numărul acestora a rămas relativ constant. În același timp, numărul PFA-urilor înregistrate în primele trei luni ale acestui an a crescut cu peste 35% faăă de aceeași perioadă a anului trecut. Centralizat, datele sunt următoarele:

Povara fiscală a unui SRL și a unei PFA

În urma tuturor modificarilor fiscale intrate în vigoare începând cu data de 1 ianuarie 2018, microîntreprinderile au o povară fiscală mult mai mică decât o PFA, astfel că la prima vedere antreprenorii ar trebui să aleagă înmatricularea noilor afaceri sub forma juridică a unor SRL-uri.

Pentru a exemplifica diferențele existente între un PFA și un SRL în ceea ce privește plata impozitelor și a contribuțiilor sociale, am analizat situația în care un antreprenor obține venituri de 100.000 de lei/an în următoarele scenarii:

- PFA în sistem real;

- SRL fără angajați;

- SRL cu angajați.

Prin urmare, povara fiscală totală în cele trei scenarii analizate este următoarea:

- pentru o PFA în sistem real, povara fiscală anuală este de 17.184 lei;

- pentru un SRL fără angajați, povara fiscală anuală este de 10.130 lei;

- pentru un SRL cu angajați, povara fiscală este de 17.712 lei.

Calculele care au condus la obținerea acestor valori pot fi vizualizate în tabelul prezentat ca atașament la finalul acestui articol.

Prin urmare, analizând doar aceste informații, rezultă că un antreprenor interesat de demararea unei noi afaceri ar trebui să aleagă înregistrarea la ONRC a unui SRL, în detrimentul unei PFA.

Cu toate acestea, după cum am arătat la începutul acestui articol, în primele trei luni ale acestui an, a crescut numărul PFA-urilor noi cu peste 35% față de aceeași perioadă a anului trecut.

Antreprenorii preferă înregistarea ca PFA

În ciuda datelor prezentate anterior, PFA-urile sunt preferate de către antreprenor, în principal, din următoarele motive:

- banii încasați de către un PFA pot fi utilizați oricând de la momentul obținerii venitului, în timp ce în cazul unui SRL banii pot fi utilizați doar după încheierea exercițiului financiar și plata impozitului aferent dividendelor obținute;

- în cazul unei PFA se poate opta pentru o contabilitate în partidă simplă de care se poate ocupa chiar titularul, în timp ce un SRL își ține contabilitatea în partidă dublă, fiind necesară angajarea sau colaborarea cu un expert contabil, ceea ce va crește costurile de funcționare ale SRL-ului.

În concluzie, cel mai mare avantaj de care se bucură o PFA constă în faptul că banii se pot utiliza imediat ce venitul a fost obținut.