Modificări aduse regulilor privind impozitarea și taxarea locală

1. S-a modificat modalitatea de calcul a impozitului pe clădirile mixte, datorat de persoane fizice. Din 2021, se aplică noi reguli pentru calcularea impozitului pentru clădiri mixte datorat de persoanele fizice care dețin acele imobile. Dacă acele persoane nu declară suprafața din imobil care e folosită în scop nerezidențial, se aplică, automat, o cotă de 0,3% asupra întregii suprafețe impozabile. Acest lucru, de principiu, pune persoanele vizate în situația de a plăti mult mai mult decât ar plăti pentru o clădire mixtă cu privire la care a fost declarată suprafață folosită în scop nerezidențial (cota cea mai mare, pentru aceasta, e de până în 0,2%).2. Dacă dețin clădiri mixte care au sub 50m2, persoanele fizice nu mai trebuie să depună, la Fisc, un raport de evaluare. O modificare apărută la finalul lui 2020 scutește persoanele fizice care au clădiri mixte în proprietate, dar care nu depășesc o suprafață de 50m2, de obligația de a depune, o dată la cinci ani, un raport de evaluare a imobilului.

3. Și cei care își plătesc, integral, taxa pe teren, respectiv pe clădire, pentru întregul an 2021, până în martie, beneficiază de bonificația de până în 10%. Potrivit unei schimbări aduse Codului fiscal prin Legea nr. 296/2020 (în vigoare din 24 decembrie 2020), contribuabilii care își plătesc integral taxa locală pentru teren, respectiv pentru clădire, aferentă anului acesta, până la 31 martie 2021, beneficiază de o bonificație de până în 10%. Până la schimbare, facilitatea îi viza doar pe plătitorii de impozit, nu și pe cei de taxe.

4. Firmele nu vor mai fi obligate să își reevalueze clădirile o dată la trei ani, ci o dată la cinci. Firmele au obligația de reevaluare a clădirilor aflate în proprietatea lor, pentru a nu ajunge să plătească, pentru acestea, un impozit sau o taxă mult mai mare decât cotele aplicabile, în mod normal. Modificările se aplică din 2021.

Cine plătește impozitele locale, cât și până când

Companiile datorează, anual, trei tipuri de impozite locale: cele pe clădiri, pe terenuri și cele pe mașini, conform Codului fiscal. Regula după care o firmă datorează impozit pentru oricare din acestea trei e că, dacă deținea o clădire, un teren sau o mașină, la final de 2020, în 2021 datorează impozit pentru acel bun. Legislația fiscală prevede că firmele trebuie să plătească impozitele în două tranșe egale: una la 31 martie 2021, iar cealaltă la 30 septembrie 2021.(i) Impozitul pe clădiri

Acesta este datorat autorităților locale din locul unde se află clădirea. Pentru clădirile rezidențiale (folosite ca locuințe), cota de impozitare este între 0,08% și 0,2%, aplicată asupra valorii impozabile a clădirii companiei. În schimb, dacă o clădire e folosită în scop nerezidențial (pentru activități economice), cota de impozitare crește - de la 0,2% până la 1,3%. În concret, cota fixă e stabilită de consiliile locale.

Pentru că tot am anticipat discuția mai sus, există și clădiri cu destinație mixtă - care sunt folosit atât în scop rezidențial, cât și în scop economic. Pentru acestea, se stabilește impozitul specific, pe suprafața folosită cu un anumit scop, iar cele două tipuri de impozit se cumulează, pentru a determina suma de plătit.

În final, cum am precizat deja, firmele care își plătesc impozitul integral, până la 31 martie 2021, beneficiază de o bonificație de până în 10%.

(ii) Impozitul pe terenuri

Ca în cazul precedent, impozitul pe terenuri e datorat la nivel local autorităților din locul unde se află situat terenul. La stabilirea acestuia se ține cont de:

- suprafața terenului;

- rangul localității;

- zona și categoria de folosință a terenului;

- situarea terenului - în intravilan (unde contează dacă e teren pentru construcții sau nu), respectiv în extravilan.

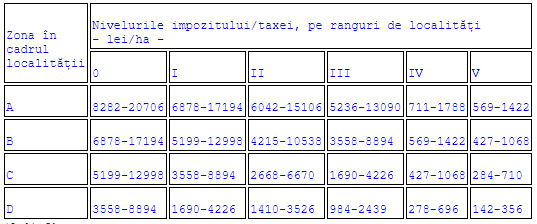

De exemplu, pentru terenurile din intravilan (interiorul localității), pe care există construcții:

În cazul acesta, cuantumul exact al impozitului se stabilește prin înmulțirea sumei determinate de autoritățile locale (în limitele expuse mai sus) cu suprafața terenului.

Și aici e posibilă obținerea unei bonificații, dacă firmele plătesc impozitul până la 31 martie 2021. Dacă suma de plătit e de până în 50 lei, însă, plata trebuie făcută într-o singură tranșă.

(iii) Impozitul pe mașină

Acesta e datorat dacă mașina e înmatriculată în România și trebuie plătit la primăria în raza căreia firma își are sediul sau punctul de lucru.

Cuantumul impozitului este calculat în funcție de tipul mașinii. Ca regulă, impozitul e stabilit în funcție de capacitatea cilindrică.

Însă, în cazul în care vorbim de autovehicule hibrid, se acordă reduceri de cel puțin 50%, procentul exact fiind stabilit de autoritățile locale.

Dacă discutăm de mașini pentru transportul mărfii, cu masa totală autorizată egală sau mai mare de 12 tone, impozitul se calculează diferit, potrivit Codului fiscal. Principalul criteriu e tonajul.

Este posibilă obținerea bonificației și aici, în situația în care o persoană plătește impozitul integral, până la 31 martie 2021.