În esență, sistemul e-TVA este funcțional de la 1 august 2024, dar momentan trece printr-o perioadă de „testare” până la 31 decembrie 2024, urmând să devină cu adevărat important în relația contribuabili-ANAF de la 1 ianuarie 2025. Deconturile precompletate și notificările de conformare sunt transmise până la data de 5 a lunii următoare termenului pentru depunerea decontului de TVA (începând cu 5 septembrie 2024). Desigur, contribuabilii au în continuare obligația de a completa și depune, până la data de 25 a lunii de după fiecare perioadă fiscală, formularul 300.

În acest context, ANAF a publicat recent un ghid referitor la noul sistem care conține inclusiv informații despre folosirea secțiunii e-TVA din SPV.

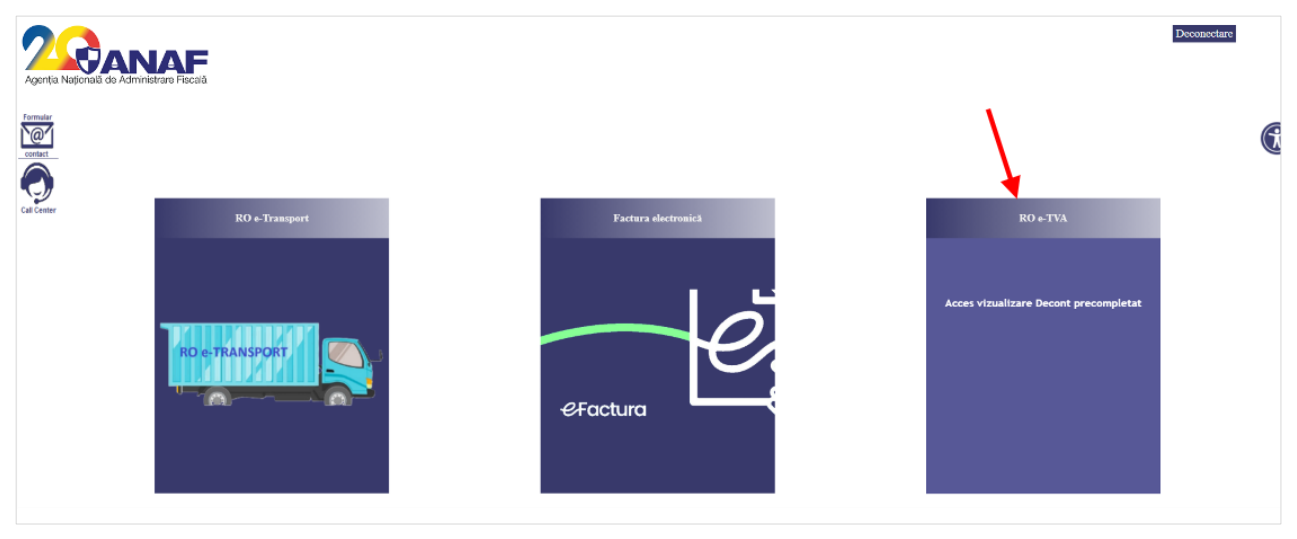

1. Autentificarea în SPV și accesarea e-TVA. Pentru a intra în SPV în secțiunea e-TVA, contribuabilii trebuie să acceseze site-ul ANAF și să apese pe butonul „Autentificare e-Factura / e-Transport / e-TVA”. Apoi să intre în pagina dedicată e-TVA. (Click pe poze pentru mărire.)

---=---

---=---

---=---

2. Accesarea documentelor. Apoi, în secțiunea e-TVA se poate intra în pagina unde sunt încărcate deconturile precompletate de TVA și, dacă este cazul, notificările de conformare. Acolo, contribuabilii au la dispoziție funcționalitatea de căutare a înregistrărilor după următoarele criterii: CIF, tip document (toate, P300 ETVA, P300 ETVA - detalii, notificare de conformare), ID solicitare, data de afișare și data de arhivare.

---=---

---=---

3. Descărcarea documentelor și solicitarea de detalii. În pagina unde sunt deconturile precompletate și notificările de conformare, contribuabilii au posibilitatea să le descarce și să le vizualizeze (apăsând butonul „PDF”). De asemenea, există și opțiunea de a solicita rapoarte privind datele și informațiile din sursele utilizate (apăsând butonul „Solicitare ETVA”), care apar în același index cu deconturile și notificările. Astfel, contribuabilul capătă acces la:

- raport declarații informative;

- raport extras din sistemul e-Case de marcat;

- raport extras din sistemul e-Factura (secțiunea „Achiziții” și secțiunea „Vânzări”);

- raport extras din Registrul achiziţiilor de locuinţe cu cotă redusă de TVA;

- raport extras din sistemul e-Transport;

- raport extras din sistemul naţional vamal (secțiunea „Situație exporturi AES” și secțiunea „Situații Importuri”).

În fine, mai este relevant de precizat că dezvoltatorii de aplicații pot obține informații suplimentare despre decontul precompletat de TVA din pagina de aici de pe site-ul Ministerului Finanțelor.

Important! Deconturile precompletate de TVA nu constituie titluri de creanță și notificările de conformare pentru sistemul e-TVA nu constituie acte administrativ-fiscale.

Comentarii articol (0)