„Titlurile MPN dospesc incet dar sigur”

In conditiile in care in saptamana recent incheiata bursa si-a continuat trendul descendent, iar strapungerea unor rezistente de care se legau pana de curand sperantele multora anunta noi valuri de scaderi, relevanta informatiilor furnizate de indicatorii fundamentali pare a fi din ce in ce mai redusa.

Totusi, in conditiile in care performantele financiare si perspectivele de viitor ale multor emitenti raman solide, chiar daca, in anumite cazuri, se impune o revizuire a proiectelor investitionale ce solicita atragerea unor resurse devenite, intre timp, mult mai costisitoare. Mai degraba, consideram ca ceea ce se modifica este raportul dintre cerere si oferta in piata, in sensul reducerii dramatice a cererii pentru titlurile de capital si implicit al orizontului de timp considerabil mai extins pe care un investitor trebuie sa il aiba in vedere pentru investitiile sale.

In schimb, in acest context, ratele de crestere prognozate pentru diversii emitenti par sa dobandeasca o importanta sporita, in stransa legatura cu orizontul investitional vizat.

Prin urmare, am ales drept subiect al analizei noastre un emitent mai putin lichid, dar care in decursul anului 2007 a marcat o evolutie destul de interesanta a cifrei de afaceri si a profitului net.

Astfel, in decursul anului precedent, afacerile societatii au inregistrat un avans de 49,61%, profitul net contabil a crescut de aproximativ 6 ori iar raportul PER (pret/profit net pe actiune) inregistreaza valori extrem de interesante.

In cele ce urmeaza va propunem sa aruncam o scurta privire asupra rezultatelor financiare inregistrate la 31.12.2007.

Performantele financiare aferente anului 2007

La nivelul contului de profit si pierdere, am remarcat urmatoarele:

1. cresterea cu 49,61% a cifrei de afaceri, in structura carora productia vanduta detine o pondere de 96,86% iar vanzarile de marfuri un procent de 3,14%;

2. avansul de 49,80% inregistrat la nivelul veniturilor din exploatare;

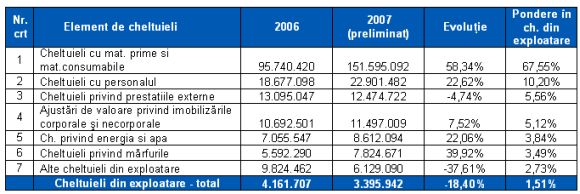

3. cresterea cu 36,15% a cheltuielilor din exploatare, intr-un ritm mult mai lent decat cel inregistrat la nivelul veniturilor din exploatare.

Structura principalelor categorii de cheltuieli, asa cum este prezentata in tabelul de mai jos, pune insa in evidenta o crestere destul de accentuata a cheltuielilor cu materiile prime si materialele consumabile:

4. obtinerea unui profit din exploatare considerabil mai ridicat (1963,35%) decat cel inregistrat in anul precedent, evolutia favorabila fiind explicabila atat prin avansul afacerilor , cat si prin cresterea profitabilitatii emitentului;

5. o pierdere in suma de 7.008.274 lei provenind din activitatea financiara, in conditiile in care in anul precedent aceasta se incheiase cu un profit de 1.468.841 lei. La deteriorarea rezultatului financiar au contribuit reducerea veniturilor din diferente de curs valutar si cresterea cheltuielilor, in principal ca urmare a dobanzilor aferente creditelor bancare contractate;

6. incheierea exercitiului financiar cu un profit net in suma de 15.382.788 lei, cu 481,58% peste cel inregistrat in 2006.

La nivel bilantier ne-au retinut atentia urmatoarele evolutii semnificative:

1. reducerea cu 7,41% a nivelului activelor imobilizate, pe fondul inregistrarii amortizarii activelor aflate in dotare;

2. o crestere a nivelului stocurilor (119,14%) si creantelor societatii (60,11%) ce depaseste ritmul de crestere al cifrei de afaceri;

3. un usor avans, de 17,87%, al datoriilor societatii, pe fondul cresterii cu 18,46% a datoriilor pe termen scurt, care reprezinta 99,43% din datoriile totale ale societatii. Drept urmare, si in conditiile in care capitalurile proprii au inregistrat un ritm de crestere asemanator, rata globala de indatorare s-a mentinut in apropierea nivelului de 58,92%, ceea ce reprezinta o valoare destul de ridicata;

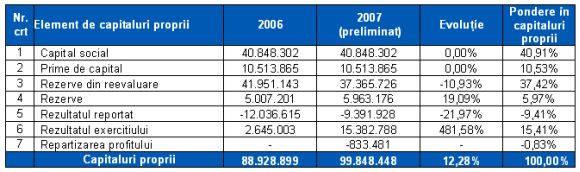

4. majorarea cu 12,28% a nivelului capitalurilor proprii, la aceasta contribuind in primul rand profitul net realizat in execitiului financiar 2006-2007.

La data de 31.12.2007, capitalurile proprii ale TITAN S.A. inregistrau urmatoarea structura:

Insa trebuie avut in vedere si impactul unei potentiale distribuiri de dividende asupra nivelului captalurilor proprii ale societatii.

Astfel, societatea are planificat pentru anul in curs acordarea de dividende in suma de 0,0125 lei/actiune, ceea ce corespunde unei rate de acordare a dividendelor de 33,19%, prin urmare este posibil ca nivelul capitalurilor proprii sa se reduca cu suma reprezentand valoarea dividendelor (5.106.038 lei respectiv 5,11% din valoarea capitalurilor proprii conform bilantului la 31.12.2007).

5. cresterea cu 15,51% a activelor si pasivelor totale ale societatii, fata de finele anului precedent.

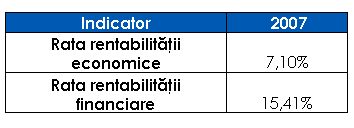

Indicatorii de rentabilitate

Nivelul indicatorilor de rentabilitate ai societatii constituie unul bun, fara a fi insa unul exceptional si sugereaza faptul ca, in ciuda recentei evolutii favorabile a profitului net, mai exista loc pentru o imbunatatire ulterioara a profitabilitatii societatii.

Evolutia bursiera

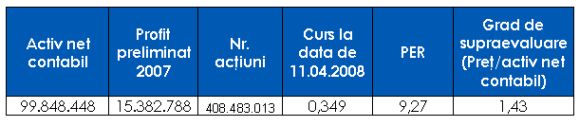

Din punctul de vedere al semnalelor pe care le emit indicatorii combinati, TITAN S.A. constituie una dintre cele mai interesante prezente de pe BVB. Astfel, nivelul PER inregistreaza unul dintre cele mai atractive niveluri dintre societatile cotate pe piata de capital romaneasca, iar raportul pret/activ net contabil sugereaza un grad mediu de supraevaluare.

Concluzii

In consecinta, consideram ca societatea analizata inregistreaza in prezent valori atractive ale indicatorilor combinati, PER si P/BV, precum si perspective interesante de crestere.

Prin urmare, este interesant de vazut daca si cand prespectivelele de crestere a afacerilor si profitabilitatii societatii vor deveni realitate, precum si care va fi efectul corelarii cu pietele internationale de capital si conjunctura macroeconomica globala asupra evolutiei emitentilor cotati la BVB.

______

Nota:

Datele si informatiile prezentate in acest raport de analiza fundamentala referitoare la instrumentele financiare nu constituie recomandari de investitii. Ele sunt doar interpretari ale nivelului indicatorilor financiari inregistrati de diferitii emitenti.

Realizator,

Realizator, Anca Regneala

Departament Analiza

SSIF Romintrade www.onlinebroker.ro

11 aprilie 2008

Comentarii articol (0)