„Investitorii mizeaza pe cresterea profitului in cazul Condmag SA. ”

Am ales sa dedicam aceasta analiza saptamanala evolutiei emitentului CONDMAG S.A. care, pe fondul rezulatelor financiare pozitive inregistrate in primul trimestru din 2008, a acumulat un avans de 64,16%, fata de minimul regional de 0,6 lei pe actiune inregistrate in 24 aprilie, respectiv 13 mai.

Cotatia actiunilor COMI a inregistrat o corectie severa in decursul valului generalizat de scadere din debutul anului curent (74,36% fata de maximul de 2,34 lei atins in 2 august 2007), insa o serie de argumente pledeaza in favoarea faptului ca potentialul de crestere al societatii nu a fost inca pe deplin epuizat:

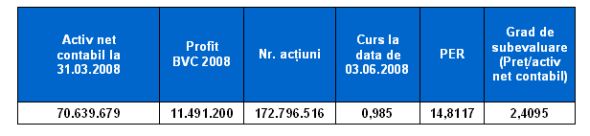

- performantele financiare bugetate pentru anul in curs, ce prevad un profit net in suma de 11.491.200 lei, in crestere cu 146,26% fata de anul precedent;

- rezultatele aferente primului trimestru din 2008, ce confirma ca societatea se afla in grafic pentru realizarea performantelor bugetate;

- nivelul PER de numai 14,81, calculat in baza profitului bugetat pentru anul 2008;

- revirimentul cursului bursier pentru majoritatea emitentilor cotati la Bursa de Valori Bucuresti.

In schimb, ipotetice semne de intrebare in cazul unei eventuale investitii in titlurile COMI le constituie nivelul deja destul de ridicat de 2,41 al raportului pret/activ net contabil unitar si realizarea numai in proportie de 53,41% a prevederilor bugetului de venituri si cheltuieli din 2007.

In cele ce urmeaza vom analiza performantele financiare ale societatii din primul trimestru din 2008.

Performantele financiare aferente trimestrului I din 2008

Astfel, la nivelul contului de profit si pierdere ne-au retinut atentia urmatoarele evolutii semnificative:

1. cresterea cu 63,63% a cifrei de afaceri, comparativ cu perioada similara a anului precedent;

2. un avans de 77,16%, al veniturilor din exploatare. Evolutia este explicabila prin faptul ca, in structura veniturilor din exploatare, pe langa veniturile aferente cifrei de afaceri (ce detin o pondere de 81,90%) se regasesc si veniturile din variatia stocurilor, in suma de 4.129.871 lei, respectiv cele provenind din cedarea activelor, in valoare de 2.492.338 lei, care au inregistrat o evolutie mai accentuata;

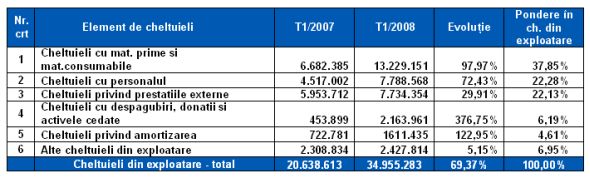

3. cresterea cu 69,37% a valorii cheltuielilor din exploatare, care au crescut mai lent decat veniturile din exploatare.

In structura acestora, evolutii mai accentuate au inregistrat cheltuielile cu materiile prime si materialele (97,97%) si cheltuielile cu amortizarea sunt (cu 122,95% mai mari decat cele din perioada similara a anului precendent). In schimb, evolutii mai moderate (inferioare ritmului in care au crescut veniturile din exploatare) sunt sesizabile la nivelul cheltuielilor cu personalul (72,43%) si al celor privind prestatiile externe (29,91%).

Prin urmare, structura cheltuielilor din exploatare, la sfarsitul primului trimestru din 2008, se prezinta in felul urmator:

4. obtinerea unui profit din exploatare in suma de 1.803.376 lei, de aproximativ 15 ori mai mare decat in perioada similara a anului precedent;

5. o pierdere in suma de 254.459 lei provenind din activitatea financiara, care nu influenteaza semnificativ performantele de ansamblu ale societatii, insa consemneaza un usor regres fata de profitul de 110.869 lei din T1/2007;

6. incheierea trimestrului I din 2008 cu un profit net in suma de 1.325.907 lei, cu 922,14% peste cel inregistrat in aceeasi perioada din 2007, evolutia fiind cu atat mai importanta cu cat survine dupa un avans de 29,86% al aceluiasi indicator la finele lui 2007

La obtinerea acestui profit a contribuit atat avansul cifrei de afaceri, cat si cresterea veniturilor ce se obtin la un leu cheltuieli din exploatare.

In sfarsit, este interesant de urmarit evolutia rezultatelor financiare in urmatoarele 9 luni, in conditiile in care primul trimestru este de obicei si cel mai slab pentru companie, fapt dovedit atat de rezultatele trimestriale inregistrate in 2007, cat si de prevederile bugetate pentru anul curent.

La nivel bilantier, Condmag S.A. a inregistrat evolutii nesemnificative fata de finele anului precedent, astfel incat structura principalelor pozitii bilantiere se prezinta in felul urmator:

1. mentinerea la un nivel constant (+0,35%), de 66,5 milioane lei, a imobilizarilor corporale.

Valoarea imobilizarilor corporale a crescut insa semnificativ (cu 226,14%) la finele anului 2007, ca urmare a:

- intrarii unor noi active in patrimoniu, ceea ce a contribuit cu cresterea cu 67,85% a valorii imobilizarilor corporale,

- reevaluarii activelor deja existente, activitate ce a condus la o crestere de 158,29% a valorii acestora ;

2. mentinerea imoblizarilor financiare (titluri de participare la societati din cadrul grupului) la valoarea de 9.588.108 lei, ceea ce reprezinta 7,18% din valoarea activelor totale ale societatii si 13,57% din cea a activelor nete;

3. reducerea stocurilor (-9,82%) si o usoara crestere, cu 2,62%, a valorii creantelor, cele doua categorii de active circulante detinand o pondere de 11,28%, respectiv de 24,84% in cadrul activelor totale ale Condmag S.A.;

4. o valoare relativ constanta a datoriilor totale angajate de societate (in structura 65,79% datorii pe termen scurt, respectiv 28,09% datorii pe termen lung), ceea ce corespunde unui grad de indatorare destul de ridicat, de 47,10%;

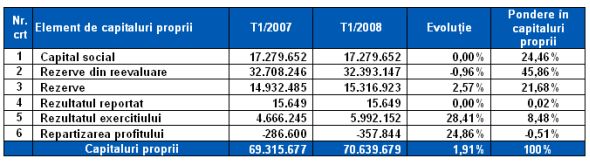

5. o usoara crestere a nivelului capitalurilor proprii (1,91%), pe seama rezultatului curent al exercitiului financiar.

In consecinta, structura capitalurilor proprii ale Condmag SA la data de 31.03.2008 se prezenta in felul urmator:

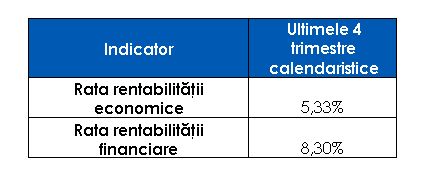

Indicatorii de rentabilitate

Nivelul indicatorilor de rentabilitate ai Condmag S.A., calculat pentru ultimele patru trimestre calendaristice, este unul mediu, desi pofitul avut in vedere ia in calcul atat cresterea inregistrata in decursul anului 2007, cat si pe cea din primul trimestru din 2008.

Evolutia bursiera

Asa cum aminteam si in debutul acestei analize, nivelul PER, calculat in baza profitului bugetat, constituie, alaturi de ritmul de crestere al cifrei de afaceri si de evolutia profitului net, unul dintre principalele atuuri ale societatii.

In schimb, valoarea de 2,41 a gradului de supraevaluare este una medie sau chiar ridicata si indeamna la un optimism moderat. De aceea, consideram ca se impune comparatia acestui indicator cu:

- ritmul de crestere al activului net al societatii;

- valorile inregistrate de alti emitenti cotati la BVB, in conditiile in care este de asteptat ca un eventual reviriment al cotatiilor la BVB sa conduca la o crestere a nivelului gradului de supraevaluare pentru majoritarea societatilor listate.

Concluzii

Prin urmare, este de asteptat ca evolutia titlurilor Condmag S.A. in decursul anului curent sa depinda in mare masura de ritmul de crestere al afacerilor si al profitului net al societatii, precum si de capacitatea acesteia de a asigura un ritm sustenabil de crestere si pentru anii urmatori.

__________

NOTA:

Datele si informatiile prezentate in acest raport de analiza fundamentala referitoare la instrumentele financiare nu constituie recomandari de investitii. Ele sunt doar interpretari ale nivelului indicatorilor financiari inregistrati de diferitii emitenti.

Realizator,

Realizator, Anca Regneala

Departament Analiza

SSIF Romintrade

www.onlinebroker.ro

3 iunie 2008

Comentarii articol (0)