Am ales drept subiect al analizei noastre saptamanale evolutia Azomures S.A, societate ce a fost fara indoiala vedeta saptamanii trecute (n.r. saptamana 12-18 mai )prin evolutia spectaculoasa inregistrata la BVB .

Astfel, chiar daca analiza noastra vine oarecum tardiv (o buna patre a potentialului a crestere a fost deja consumata), analiza noastra isi propune sa demonstreze ca si in cazul acestei evolutii, informatiile provenind din sfera analizei fundamentale au jucat un rol important. Ce e drept, trecerea pe profit a societatii la finele anului precedent (dupa trei trimestre consecutive in care societatea a raportat pierderi) si rezultatele financiare nesperat de bune obtinute in primul trimestru din 2008 au luat multi investitori prin surprindere, insa prevederile BVC pentru anul in curs ne avertizasera oarecum in acest sens.

Mai mult, informatii privind profitabilitatea in crestere in domeniul de activitate in care activeaza atat Azomures, cat si Amonil S.A., erau disponibile deja de ceva vreme.

In cele ce urmeaza vom analiza premisele ce stau la baza acestei cresteri.

Performantele financiare aferente trimestrului I din 2008

In primul trimestru din 2008, la nivelul contului de profit si pierdere, Azomures S.A a inregistrat o serie de evolutii semnificative:

1. cresterea cu 26,87% a cifrei de afaceri, ce survine dupa un avans de 15,65% inregistrat in 2007 (an in care volumul fizic al productiei a inregistrat o crestere de 12,96% fata de anul precedent).

De asemenea, o structura a vanzarilor societatii este disponibila la finele lui 2007 si pune in evidenta o pondere a exportului de 69,48% din totalul vanzarilor, precum si principalele piete de desfacere ale societatii:

Vanzarile de produse pe piata interna au fost de asemenea impulsionate de interventia statului prin subventionarea achizitionarii de ingasaminte chimice.

2. un avans de 41,45% a veniturilor din exploatare, care au fost influentate nu numai de evolutia cifrei de afaceri, dar si de cresterea cu 3,4 milioane lei a veniturilor din variatia stocurilor (in primul trimestru din 2008, veniturile din variatia stocurilor detineau o pondere de 15,33% din totalul veniturilor din exploatare).

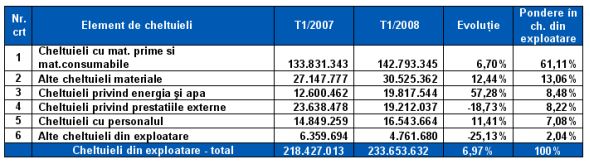

3. cresterea cu numai 6,97% a volumului cheltuielilor din exploatare, ceea ce reprezinta o evolutie considerabil mai lenta decat cea inregistrata la nivelul veniturilor din exploatare.

In cadrul acestora, economii importante s-au realizat la nivelul cheltuielilor cu materiile prime, al altor cheltuieli materiale si al cheltuielilor privind prestatiile externe in timp ce singura grupa de cheltuieli ce s-a confruntat cu o crestere accentuata o reprezinta cheltuielile cu energia si apa.

De altfel, aceasta situati reiese si din tabelul de mai jos, care surprinde structura si evolutia cheltuielilor societatii in trimestrul I din 2008:

4. obtinerea unui profit din exploatare in suma de 65.987.713 lei, ce survine dupa o pierdere in suma de 6.593.735 lei inregistrata in perioada similara a anului precedent si dupa pierderea de 11.795.542 lei inregistrata din primul trimestru din 2006.

5. o pierdere nesemnificativa, in suma de 501.369 lei, provenind din activitatea financiara si care se inscrie in linia trasata de pierderea de 908.188 lei obtinuta in perioada similara a anului precedent;

6. incheierea trimestrului I din 2008 cu un profit net in suma de 54.978.421 lei, de aproximativ aceeasi valoare cu valoarea profitului de 55.614.476 lei obtinut in tot anul precedent.

De asemenea, profitul aferent primului trimestru insumeaza 88,94% din valoarea prevederilor bugetate pentru intregul an 2008 si in consecinta indica o posibila depasire a acestora.

La nivel bilantier, evolutiile inregistrate au fost mult mai putin spectaculoase, insa ne-au retinut atentia urmatoarele aspecte:

1. cresterea cu 6,55% a valorii imobilizarilor corporale, in principal ca urmare a investitiilor derulate de societate si care ce au avut drept scop conformarea la cerintele de mediu necesare functionarii;

2. majorarea cu 28,45% a nivelului stocurilor, intr-un ritm asemanator cu cel inregistrat de cifra de afaceri si o usoara reducere a nivelului creantelor, care au scazut cu 11,21%.

3. mentinerea la un nivel constant a datoriilor societatii, ce constau in exclusivitate din datorii pe termen lung si al caror valoare corespunde unei rate globale de indatorare de 31,66%;

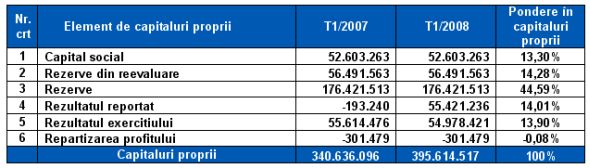

4. un avans de 16,14% al capitalurilor proprii, in cadrul carora singurul element care a inregistrat modificari fata de inceputul anului este profitului net aferent exercitiului financiar, in suma de 54.978.421 lei;

In consecinta, la data de 31.03.2008, capitalurile proprii ale Azomures SA inregistrau urmatoarea structura:

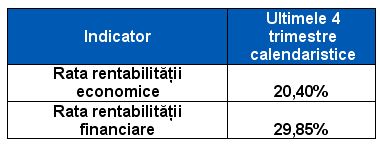

Indicatorii de rentabilitate

Ca urmare a rezultatelor financiare pozitive inregistrate la finele anului precedent si in debutul celui curent, rentabilitatea societatii este una ridicata, dupa cum reiese si din valorile cuprinse in tabelul de mai jos.

In schimb, la capitolul constanta a rezultatelor financiare, Azomures SA. sta mai putin bine si de aceea societatii ii revine misiunea de a dovedi ca performantele inregistrate recent nu sunt o simpla intamplare.

Evolutia bursiera

Valoarea indicatorilor combinati, indata dupa publicarea rezultatelor financiare anuale si afisarea prevederilor bugetare, a fost primul semnal care sa sugereze un potential masiv de crestere al titlurilor AZO, dupa cum si valorile atinse in prezent pot oferi informatii pretioase cu privire la punctul in care se va opri aceasta crestere.

Tabelul de mai jos cuprinde valorile inregistrate de catre acestia la data de 24.04.2008, can dcursul actiunilor AZO a atins un minim regional, respectiv la data intocmirii prezentei analize:

Concluzii

In consecinta, apreciem ca dinamica ascendenta deosebit de accentuata inregistrata de titlurile AZO in ultima vreme este o consecinta directa a nivelului bun al indicatorilor combinati inregistrati in debutul acestui an, situatie la care a contribuit in primul rand ameliorarea neasteptata a rezultatelor financiare ale societatii. In sfarsit, nivelul actual al indicatorilor combinati nu este nicidecum rau, in ciuda unei cresteri de 100% a cotatiilor societatii in decursul perioadei 24.04.-20.05.2008, insa trebuie interpretat cu mult mai multa prudenta decat in trecut, fiind recomandabila in acest sens o confirmare a rezultatelor pozitive inregistrate in ultime vreme, confirmare ce ar putea veni odata cu publicarea situatiilor financiare la sase luni.

In sfarsit, extrem de utile in acest sens se vor dovedi si informatiile provenind din sfera analizei tehnice, care pot semnala anticipat o eventuala incetinire a trendului ascendent sau o modificare a lichiditatii titlurilor vizate.

_________________

NOTA:

Datele si informatiile prezentate in acest raport de analiza fundamentala referitoare la instrumentele financiare nu constituie recomandari de investitii. Ele sunt doar interpretari ale nivelului indicatorilor financiari inregistrati de diferitii emitenti.

Realizator,

Realizator, Anca Regneala

Departament Analiza

SSIF Romintrade

www.onlinebroker.ro

20 mai 2008

Comentarii articol (1)