„Gigantul Transgaz sufera de inertie in reluarea trendului ascendent”

Am ales drept subiect al analizei noastre saptamanale evolutia emitentului TRANSGAZ S.A. care, in ciuda rezultatelor financiare interesante inregistrate in anul precedent si in primul trimestru din cel curent, se afla inca in asteptarea primului trend ascendent de dupa listarea sa la BVB, in 24.01.2008.

Mai mult, o serie de corectii survenite in primele doua luni si jumatate ale anului au adus cursul TGN in apropierea valorilor de 220-230 lei/actiune, ceea ce corespunde unor niveluri destul de atractive ale raportului PER si ale gradului de supraevaluare.

Performantele financiare aferente primului trimestru din 2008

La nivelul contului de profit si pierdere, rezultatele financiare aferente primelor trei luni din 2008 pun in evidenta urmatoarele aspecte semnificative:

1. un avans de 14,37% al cifrei de afaceri, comparativ cu perioada similara a anului precedent, ce se datoreaza:

- cresterii tarifelor reglementate pentru serviciile de transport al gazelor naturale;

- cresterii cantitatii gazelor naturale transportate cu 193 milioane metri cubi;

2. o crestere cu 14,26% a veniturilor din exploatare, in cadrul carora cifra de afaceri detine o pondere de 98,74%;

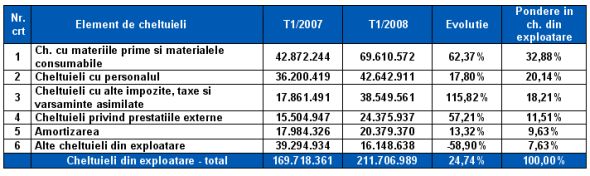

3. cresterea cu 24,74% a cheltuielilor din exploatare, intr-un ritm mai rapid decat veniturile din exploatare.

Printre principalele cauze ce au stat la baza acestei evolutii, amintim:

- cresterea volumului de lucrari pentru reabilitarea si mentenanta sistemului national de transport in vederea asigurarii exploatarii acestuia in conditii de siguranta, aceste cheltuieli fiind integral recunoscute in tariful de transport;

- modificarea cotei procentuale a redeventei pentru concesionarea sistemului national de transport de la 5% la 10% din veniturile obtinute din activitatile de transport gaze si tranzit international de gaze, incepand cu 8 octombrie 2007 (diferentele privind cresterea cotei redeventei urmand a fi recuperate in perioada 1 iulie 2008 – 30 iunie 2009 prin ajustarea tarifului de transport);

- cresterea cheltuielilor cu personalul (salarii, contributii aferente salariilor, participarea salariatilor la profit) cu respectarea prevederilor OUG nr. 79/2001, respectiv corelarea cresterilor salariale cu cresterea productivitatii muncii si incadrarea in limitele recunoscute de ANRE.

Astfel, am asistat la un avans de 115,82% al cheltuielilor cu alte impozite, taxe si varsaminte asimilate, la cresterea cu 62,37% a cheltuielilor privind materiile prime si materialele consumabile si cu 57,21% in cazul cheltuielilor privind prestatiile externe, precum si la o majorare cu 17,80% a cheltuielilor cu personalul.

In consecinta, strucutra cheltuilelilor din exploatare ale Transgaz S.A. in perioada analizata a evoluat in felul urmator:

4. obtinerea unui profit din exploatare cu 1,62% mai mic decat in primul trimestru din anul precedent, evolutia fiind pricinuita de faptul ca veniturile din exploatare au crescut cu 14,26%, in timp ce cheltuielile din exploatare au crescut cu 24,74%;

5. o pierdere in suma de 1.400.627 lei provenind din activitatea financiara a societatii, cu 827.350 lei mai mica decat cea inregistrata in T1/2007, pe fondul cresterii veniturilor din dobanzi intr-un ritm mai rapid decat cel inregistrat de cheltuielile financiare;

6. incheierea primului trimestru din 2008 cu un profit net in suma de 92.028.711 lei, cu 0,16% mai mare decat cel din debutul lui 2007.

La nivel bilantier, am asistat la urmatoarele evolutii mai importante:

1. o crestere usoara (cu 1,74%) a imobilizarilor corporale, ce detin o pondere de 75,68% in cadrul activelor imobilizate ale societatii, restul pana la 100% fiind detinut aproape in exclusivitate sub forma de imobilizari necorporale;

2. o crestere mai accentuata, cu 18,21%, a valorii activelor circulante, ce reflecta, pe de o parte, cresterea cu 38,31% a sumelor detinute in casa si conturile curente la banci, iar pe de alta reducerea cu 21,41% a valorii creantelor detinute asupra tertilor;

3. un avans de 4,08% al datoriilor totale angajate de societate, ceea ce a determinat mentinerea ratei globale de indatorare a societatii la un nivel de 39,56%, apropiat de cel inregistrat la finele anului anterior.

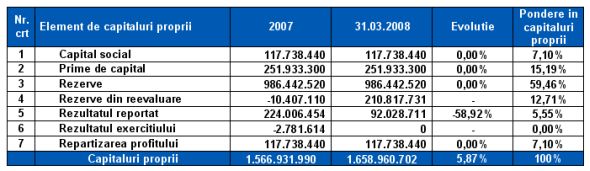

4. majorarea cu 5,87% a nivelului capitalurilor proprii, pe seama procentului de 49,23% din profitul net ce nu a fost repartizat pentru acordarea de dividende (in decursul anului precedent acestea au crescut cu 30,79%, ca urmare a majorarii de capital derulate de societate).

Prin urmare, structura capitalurilor proprii ale Transgaz S.A., la data de 31.03.2008, este cea cuprinsa in tabelul de mai jos:

5. activele si pasivele totale bilantiere ale Transgaz S.A. au inregistrat in 2007 a crestere de 5,16%, pana la nivelul total de 2.744.929.874 lei, ce mentine Transgaz in topul celor mai mari societati de pe piata de capital romaneasca.

Indicatorii de rentabilitate

Indicatorii de rentabilitate ai Transgaz S.A., calculati in baza profitului pe ultimele 4 trimestre calendaristice, inregistreaza valori destul de atractive, ce se situeaza peste media societatilor cotate la BVB:

Evolutia bursiera

O scurta privire aruncata aspra valorilor inregistrate de catre indicatorii combinati, PER si P/BV releva in prezent valori destul de interesante si printre cele mai scazute de la listarea societatii la bursa si pana in prezent.

Mai mult, nivelul indicatorilor combinati ai Transgaz prezinta meritul de a fi cu atat mai atractiv cu cat in prezent se situeaza sub media valorilor inregistrate de majoritatea emitentilor listati pe piata de capital romaneasca. Astfel, PER-ul

Transgaz inregistreaza valoarea de 11,66, in timp ce nivelul raportului pret/activ net contabil unitar releva faptul ca, pentru un titlu TGN, un investitor plateste o suma ce se situeaza cu numai 50% peste nivelul acestui reper bilantier.

Concluzii

Prin urmare, consideram ca performantele financiare aferente trimestrului I din 2008 pun in evidenta o constanta de invidiat in ceea ce priveste dinamica profitului net al Transgaz SA. (spre deosebire de cazul Transelectrica, unde scaderea dramatica a profitului net a fost unul dintre prinicpalii factori ce au condus la deprecierea cursului bursier) iar rentabiliatea si nivelul indicatorilor PER, respectiv pret/activ net contabil unitar inregistrati de catre Transgaz S.A. au coborat pana la niveluri ce pot fi considerate interesante.

Acest lucru a fost posibil atat datorita rezultatelor financiare bune inregistrate de societate in ultima vreme, cat si in conditiile in care in decursul ultimelor doua luni gigantul energetic, dand dovada de o neasteptata inertie, nu s-a raliat (inca) mini-corectiei pozitive gratie careia o serie de emitenti a inregistrat o crestere a cursului de 25%-30% fata de minimele specifice perioadei martie-aprilie.

__________________

NOTA:

Datele si informatiile prezentate in acest raport de analiza fundamentala referitoare la instrumentele financiare nu constituie recomandari de investitii. Ele sunt doar interpretari ale nivelului indicatorilor financiari inregistrati de diferitii emitenti.

Realizator,

Realizator, Anca Regneala

Departament Analiza

SSIF Romintrade

www.onlinebroker.ro

13 iunie 2008

Comentarii articol (0)