Am ales drept subiect al analizei noastre saptamanale evolutia emitentului Santierul Naval Orsova S.A., pentru care se intrevad 2 evenimente importante la orizont: profitul in crestere si fuziunea cu Servicii Constructii Maritime Constanta.

Astfel, acesta a raportat, in primul trimestru al anului curent, afaceri si profituri in crestere (+41,83% in cazul cifrei de afaceri, respectiv +97,38% in cazul profitului net) si inregistreaza in prezent un nivel destul de interesant al indicatorilor PER si P/BV.

Performantele financiare aferente primului trimestru din 2008

La nivelul contului de profit si pierdere, rezultatele financiare aferente primelor trei luni din 2008 pun in evidenta urmatoarele evolutii:

1. un avans de 41,83% al cifrei de afaceri, mult mai rapid decat ritmul de crestere a afacerilor societatii in ultmii 3 ani:

2. o crestere cu 30,17% a veniturilor din exploatare, in cadrul carora cifra de afaceri detine o pondere de 82,65%;

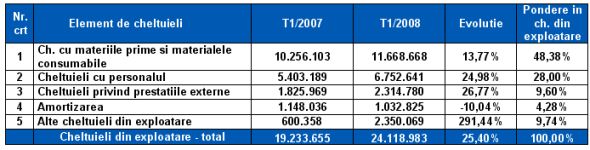

3. cresterea cu 25,40% a cheltuielilor din exploatare, intr-un ritm mai lent decat cel inregistrat de catre veniturile din exploatare.

Astfel, am asistat la un avans mai rapid al cheltuielilor privind prestatiile externe (26,77%) si al celor cu personalul (24,98%), in timp ce cheltuielile cu materiile prime au inregistrat un ritm moderat de crestere (13,77%) iar cele cu amortizarea s-au redus usor (-10,04%). Nici una dintre categoriile de cheltuieli mentionate anterior nu a crescut mai rapid decat veniturile din exploatare, ceea ce a avut consecinte pozitive directe asupra profitabilitatii firmei.

In consecinta, strucutra cheltuilelilor din exploatare ale Santierului Naval Orsova, in perioada analizata a evoluat in felul urmator:

4. obtinerea unui profit din exploatare in suma de 2.077.545 lei, cu 133,09% peste cel inregistrat in perioada similara a anului precedent;

5. acumularea unui profit in suma de 307.149 lei provenind din activitatea financiara a societatii (in crestere cu 66,46% fata de primul trimestru din 2007);

6. incheierea primului trimestru din 2008 cu un profit net in suma de 1.833.363 lei, cu 97,38% mai mare decat cel din debutul lui 2007.

La nivel bilantier, am asistat la urmatoarele modificari semnificative:

1. mentinerea la un nivel relativ constant a valorii activelor imobilizate (0,33%), ce continua sa detina o pondere de numai 38,34% din cadrul activelor totale ale societatii;

2. o crestere de 14,54% a valorii activelor circulante, in cadrul carora stocurile si creantele au inregistrat cresteri de 13,75%, respectiv 20,23%. De asemenea, sumele detinute in casa si conturi curente la banci au consemnat un avans de 57,64%;

3. majorarea cu 18,71% a datoriilor totale angajate de societate, pe fondul cresterii datoriilor pe termen scurt si al provizioanelor. In consecinta, am asistat la o usoara crestere a ratei globale de indatorare, pana la nivelul de 40,59%;

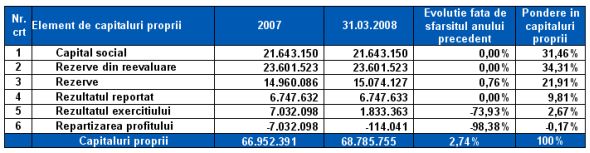

4. cresterea cu 2,74% a capitalurilor proprii, pe seama profitului net aferent perioadei analizate.

Prin urmare, structura capitalurilor proprii ale Santierului Naval Orsova, la data de 31.03.2008, este cea cuprinsa in tabelul de mai jos:

5. activele si pasivele totale bilantiere ale Santierului Naval Orsova au inregistrat in 2007 a crestere de 8,67%, pana la nivelul total de 115.781.907 lei.

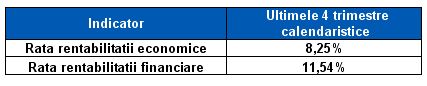

Indicatorii de rentabilitate

Indicatorii de rentabilitate ai societatii, calculati in baza profitului pe ultimele 4 trimestre calendaristice, pun in evidenta un nivel mediu al profitabilitatii:

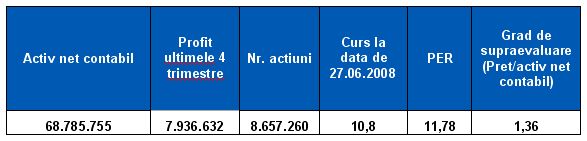

Evolutia bursiera

O scurta privire aruncata aspra valorilor inregistrate de catre indicatorii combinati, PER si P/BV este suficienta pentru a observa ca acestia inregistreaza in prezent valori destul de interesante. Astfel, ne atrage atentia in special valoarea PER, care inregistreaza un nivel destul de scazut comparativ cu ceilalti emitenti listati pe piata de capital romaneasca

Concluzii

Prin urmare, apreciem ca evolutia profitului net in primul trimestru din 2008 pot fi incluse deja in sfera certitudinilor, in timp ce efectele benefice ale fuziunii SNO cu Servicii Constructii Maritime Constanta urmeaza a se face simtite in decursul trimestrelor viitoare. Din pacate, in conditiile in care pietele interne si externe de capital isi continua trendul descendent, este de asteptat ca randamentul titlurilor SNO sa se coreleze in continuare cu aceste evolutii si abia apoi cu performantele economico-financiare ale emitentului.

__________________

NOTA:

Datele si informatiile prezentate in acest raport de analiza fundamentala referitoare la instrumentele financiare nu constituie recomandari de investitii. Ele sunt doar interpretari ale nivelului indicatorilor financiari inregistrati de diferitii emitenti.

Realizator,

Realizator, Anca Regneala

Departament Analiza

SSIF Romintrade

www.onlinebroker.ro

27 iunie 2008

Comentarii articol (0)