Noul sistem de TVA, care presupune plata taxei la incasarea facturii, si nu la emiterea ei, se va aplica de la 1 ianuarie 2013. Masura este oficiala de aproximativ trei luni, de cand Codul fiscal a fost modificat in acest sens prin OG nr. 15/2012.

Potrivit unui document publicat recent de Directia Generala a Finantelor Publice Brasov, contribuabilii care vor aplica sistemul TVA la incasare au obligatia, din punct de vedere al livrarilor sau prestarilor efectuate, sa emita facturi cu TVA pentru livrarile de bunuri/prestarile de servicii taxabile cu mentiunea “TVA la incasare”.

Codul fiscal precizeaza ca facturile se emit pana cel tarziu in cea de-a 15-a zi a lunii urmatoare celei in care ia nastere faptul generator al taxei (data livrarii/prestarii). Daca se incaseaza avansuri, facturile se emit pana cel tarziu in cea de-a 15-a zi a lunii urmatoare celei in care s-au incasat avansurile, pentru suma avansurilor incasate pentru o livrare de bunuri sau pentru o prestare de servicii.

In cazul in care persoanele impozabile obligate la aplicarea sistemului TVA la incasare nu au incasat contravaloarea integrala sau partiala a livrarii de bunuri ori a prestarii de servicii in termen de 90 de zile calendaristice de la data emiterii facturii, calculate conform dispozitiilor Codului de procedura civila, exigibilitatea taxei aferente contravalorii neincasate intervine in cea de-a 90-a zi calendaristica, de la data emiterii facturii.

In situatia in care factura nu a fost emisa in termenul prevazut de lege, exigibilitatea taxei aferente contravalorii neincasate intervine in cea de-a 90-a zi calendaristica de la termenul-limita prevazut de lege pentru emiterea facturii, calculata conform dispozitiilor Codului de procedura civila.

O alta obligatie privind livrarile sau prestarile efectuate a celor care aplica sistemul de TVA la incasare este aceea de a declara in decontul de TVA (formular 300) taxa pe valoarea adaugata colectata pentru livrarile/prestarile taxabile pana la data de 25 a lunii urmatoare perioadei fiscale in care a incasat contravaloarea integrala sau partiala. Potrivit documentului citat, in mod corespunzator se declara si in formularul 394.

DGFP Brasov precizeaza ca, in cazul in care nu incaseaza contravaloarea integrala sau partiala a livrarii de bunuri/prestari de servicii in termen de 90 de zile calendaristice de la data emiterii facturii, contribuabilul are obligatia sa declare in decont TVA-ul colectat aferent pana la data de 25 a lunii urmatoare perioadei fiscale in care se implineste cea de-a 90-a zi calendaristica de la data emiterii facturii.

Potrivit sursei citate, TVA-ul exigibil, respectiv taxa care trebuie declarata in deconteste TVA-ul aferent incasarii integrale sau partiale se determina pentru fiecare incasare in parte prin aplicarea urmatorului mecanism de calcul:

- 24 x 100 / 24 , in cazul cotei standard (24%)

-

9 x 100 / 109 sau 5 x 100 / 105, in cazul cotelor reduse (9% si, respectiv, 5%).

Obligatii privind achizitiile de bunuri si servicii

In ceea ce priveste achizitiile de bunuri sau servicii, contribuabilii care aplica sistemul TVA la incasare au obligatia sa deduca taxa pe valoarea adaugata din facturile de achizitii numai in momentul in care isi vor plati furnizorii, indiferent daca furnizorii sunt sau nu in sistemul TVA la incasare. Deducerea se face prin declararea taxei pe valoarea adaugata ca TVA deductibil in decontul de TVA aferent perioadei fiscale in care se face plata partiala sau totala a facturii de achizitie.

Important! Reamintim ca TVA poate fi dedus numai pentru achiziti de bunuri si servicii destinate operatiunilor prevazute la art. 145 alin. (2) din Codul fiscal, si anume:

- operatiuni taxabile;

- operatiuni rezultate din activitati economice pentru care locul livrarii/prestarii se considera ca fiind in strainatate, daca taxa ar fi deductibila, in cazul in care aceste operatiuni ar fi fost realizate in Romania;

- operatiuni scutite de taxa conform art. 143, art. 144 si art. 144^1 (exporturi sau alte operatiuni similare, livrari intracomunitare, transportul international si intracomunitar, traficul international de bunuri, intermedieri)

- operatiuni scutite de taxa, conform art. 141 alin. (2) lit. a) pct. 1 - 5 si lit. b), in cazul in care cumparatorul ori clientul este stabilit in afara Comunitatii sau in cazul in care aceste operatiuni sunt in legatura directa cu bunuri care vor fi exportate intr-un stat din afara Comunitatii, precum si in cazul operatiunilor efectuate de intermediari care actioneaza in numele si in contul altei persoane, atunci cand acestia intervin in derularea unor astfel de operatiuni (printre aceste operatiuni se numara anumite servicii servicii financiar-bancare, cum ar fi acordarea si negocierea de credite, administrarea de fonduri speciale de investitii; operatiuni de asigurare si/sau de reasigurare, etc.);

- operatiunile prevazute la art. 128 alin. (7) si la art. 129 alin. (7), daca taxa s-ar fi aplicat transferului respectiv. Este vorba despre transferul tuturor activelor sau al unei parti a acestora, realizat ca urmare a vanzarii sau ca urmare a unor operatiuni precum divizarea, fuziunea ori ca aport in natura la capitalul unei societati, dar si despre prestarile de servicii.

Potrivit DGFP Brasov, exista anumite operatiuni pentru care deducerea TVA este permisa contribuabililor, chiar daca acestia nu si-au platit furnizorii. Mai exact, sursa citata arata ca persoanele impozabile isi vor putea deduce TVA inscris in facturile de achizitii, chiar daca nu au efectuat plata furnizorilor, pentru urmatoarele operatiuni:

- Achizitii intracomunitare de bunuri si servicii;

- Importuri sau situatii in care bunurile ies din regimurile vamale prevazute la art. 114 lit. a) si d) din Codul fiscal, printre care se numara: regimul vama de tranzit intern, de admitere temporara, de antrepozit vamal, de tranzit vamal extern, antrepozit de TVA;

- Achizitii in cadrul unei operatiuni triunghiulare cand persoanele impozabile sunt beneficiarii livrarii ulterioare;

- Achizitii de bunuri pentru care se aplica taxarea inversa;

- Achizitiile de gaze naturale si energie electrica in conditiile prevazute la art. 132 alin. (1) lit. e) sau f) din Codul fiscal;

- Achizitii de bunuri si servicii care au locul taxarii in Romania de la persoane impozabile nestabilite si neinregistrate in scopuri de TVA in Romania

- Achizitii de aur de investitii efectuate de beneficiarul care si-a exercitat optiunea de taxare catre cumparator.

"Cumparatorii, beneficiarii care nu aplica sistemul TVA la incasare si achizitioneaza bunuri si servicii de la persoane care aplica sistemul TVA la incasare vor putea sa deduca TVA-ul din facturile de achizitii de bunuri si servicii destinate operatiunilor prevazute la art. 145 alin. 2 numai in momentul in care isi vor plati furnizorii/prestatorii, prin declararea acestuia ca TVA deductibil in decontul de TVA aferent perioadei fiscale in care fac plata partiala sau totala a facturii de achizitie", mai puncteaza DGFP Brasov in documentul citat.

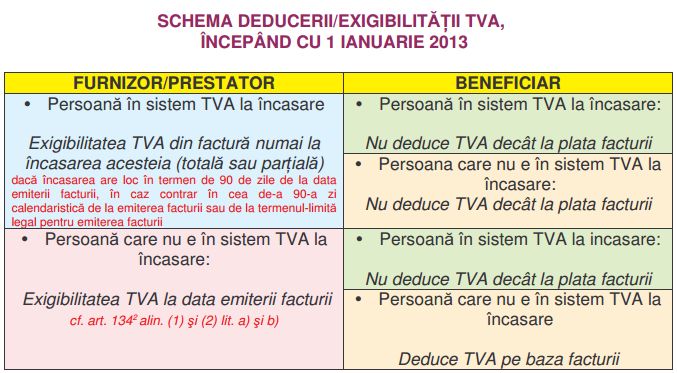

Iata o schema care sa va ajute sa intelegeti mai bine regulie privind deducerea si plata TVA in noul sistem, realizata de Finante Brasov.

Cititi aici care sunt operatiunile pentru care nu poate fi aplicat sistemul TVA la incasare.

Mai multe informatii despre noul sistem de TVA puteti gasi aici.

Avocatnet.ro organizeaza pe 31 octombrie un seminar cu tema "Noi reglementari in materie de TVA". UN loc la seminar costa 350 lei + TVA, doua locuri achizitionate de aceeasi firma costa 600 lei + TVA, in timp ce trei locuri costa 800 ron + TVA. Pentru detalii, va invitam sa accesati pagina urmatoare sau sa scrieti un email la beatrice@legalnet.ro.