De la 1 ianuarie 2019, Codul fiscal s-a modificat și TVA-ul redus de 5% la achiziția de locuințe poate fi aplicat nu doar la o singură achiziție, ci la mai multe. Pentru unii, care nu au mai putut beneficia de cota redusă pentru că mai cumpăraseră cu TVA 5% în trecut, vestea a fost cu siguranță una extrem de bună. A rămas însă condiția privitoare la plafonul valoric al locuinței de 450.000 de lei (în care nu se include TVA-ul).

Ce trebuie să știe însă cei care au plătit anul trecut un avans pentru locuințe, cu TVA de 19%, pentru că nu puteau beneficia de cota de 5% fiind la a doua, a treia ș.a.m.d. achiziție a unei locuințe noi. Pentru că firesc este ca reglementarea mai favorabilă, de la 1 ianuarie, să li se aplice și lor anul acesta, când vor plăti restul de preț. Pentru asta, am cerut ceva lămuriri de la un specialist.

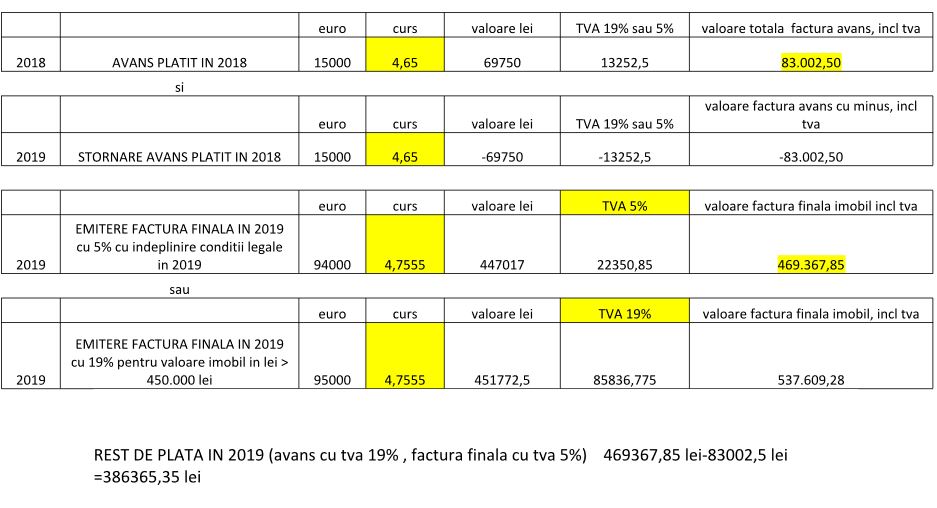

1. Ce s-a plătit în 2018 ca avans

Așa cum spuneam, ne referim la situația celor care au semnat antrecontractul anul trecut și au plătit un avans cu TVA-ul de 19% pentru că nu au putut beneficia de cota redusă de TVA de 5% din unicul motiv că mai cumpăraseră deja o locuință cu această cotă redusă (dacă motivul era depășirea plafonului, discuția de față nu-și mai are sensul, pentru că plafonul a rămas neschimbat).

"La achiziția unui imobil de la un dezvoltator imobiliar distingem următoarele etape din punct de vedere al monografiei contabile aplicabile dezvoltatorului: a) emiterea facturii de avans; b) încasarea facturii de avans; c) emiterea facturii finale și stornarea facturii de avans; d) încasarea facturii finale. Emiterea facturii de avans de către dezvoltatorul imobiliar se realizează după semnarea antecontractului. În antecontract este specificat prețul imobilului în euro, avansul plătibil în lei la cursul BNR din ziua plății sau la alt curs convenit de părți, la care se adaugă TVA în cota valabilă la data emiterii facturii de avans", spune Vera Constantin, expert contabil.

2. Regularizarea avansului în 2019 și emiterea facturii finale

În 2019, când se încheie contractul de vânzare-cumpărare și se achită restul de preț are loc o regularizare a avansului din punct de vedere contabil. Expertul atrage atenția că în factura de stornarea a avansului plătit anul trecut nu se va folosi un alt curs de schimb, ci același de la momentul când s-a plătit avansul anul trecut.

"Cursul de schimb valutar utilizat pentru determinarea bazei de impozitare a taxei pe valoarea adăugată la data încasării avansurilor va rămâne neschimbat la data definitivării operațiunii, respectiv atunci când se fac regularizările avansurilor încasate. Prin urmare, factura de avans se emite cu 19% la un curs de 4.65 lei/euro, de exemplu, în 2018 , iar, în 2019, când se realizează stornarea avansului (prin emiterea unei facturi noi cu minus), se utilizează același curs de schimb de 4.65 lei/euro si aceeași cotă de TVA de 19% în factura de stornare de avans. De altfel, același principiu se aplică și în cazul celor care de anul trecut au beneficiat de cota redusă de 5%", explică expertul contabil Vera Constantin.

Pe factura de stornare a avansului, TVA-ul va figura tot la cota de 19%, dacă așa s-a plătit anul trecut. În factura finală însă, TVA-ul va fi cel în vigoare de anul acesta, adică cu condițiile în vigoare anul acesta.

"O clauză a antecontractului de vânzare-cumpărare de imobile stipulează, de regulă, că prețul este irevocabil, iar dacă la achitarea restului de plată se va modifica legea TVA, pentru suma rămasă de achitat, se va recalcula TVA, conform legii în vigoare din data plății.

De altfel, această posibilă prevedere din antecontract este conformă legislației în materie de TVA, care stipulează că faptul generator pentru livrări de bunuri imobile intervine la data la care intervine transferul dreptului de a dispune de bunuri ca și un proprietar. Acest lucru înseamnă că, la emiterea facturii finale, aferente predării efective a imobilului în proprietatea beneficiarului, se va emite factura cu cota de TVA valabilă în 2019", spune Vera Constantin.

Exemplu de calcul

3. Posibilitatea de a nu profita nici în 2019 de cota redusă

Există o (ne)șansă pentru unii dintre cei care cumpără anul acesta (plătesc restul de preț) să nu beneficieze de cota redusă de TVA. Principala problemă ar fi creșterea cursului de schimb cu care a debut acest an. Unii dintre cumpărători, care anul trecut se încadrau în plafonul valoric de 450.000 de lei, s-ar putea să nu se mai încadreze anul acesta, dacă cursul continuă să crească.

"Trebuie avut în vedere și faptul că valoarea imobilului de 450.000 lei nu include TVA. Întrucât antecontractul de vânzare-cumpărare prevede o sumă în euro pentru prețul imobilului, trebuie analizat impactul cursului de schimb valabil asupra valorii facturii finale pentru a beneficia de cota de 5% la cumpărarea locuinței", punctează expertul contabil.

Comentarii articol (9)