V-ați confruntat cu următoarele situații?

- nu știți cum să creșteți profitul firmei sau nu știți cum să planificați și să controlați creșterea profitului;

- aveți luni în care firma generează profituri mai bune, dar acest rezultat nu este recurent și nu știți exact cauzele și ce trebuie schimbat;

- ați făcut anumite îmbunătățiri (de exemplu, ați crescut vânzările, volumul de producție) care sperați să genereze o creștere a profitului și, cu toate acestea, acest obiectiv se lasă așteptat.

Aceste situații le întâlnim atunci când performanța firmei nu este monitorizată corespunzător. Performanța financiară a firmei nu poate fi lăsată la voia întâmplării și a deciziilor de moment.

Pentru ca o firmă să poată să-și maximizeze rezultatele financiare, este important să se monitorizeze constant profitabilitatea firmei și să se aibă ca obiectiv creșterea ei în timp. În cazul unei profitabilitati sub așteptări, firma va putea să identifice cauzele și să ia măsuri de corecție.

Raportul financiar prin care se monitorizează profitabilitatea firmei este contul de profit și pierdere ("profit and loss" - contul P&L) și reprezintă unul din cele trei rapoarte financiare critice prin care firmele pot monitoriza performanța.

Contul P&L ne arată performanța realizată de firmă pe parcursul unei perioade (an, trimestru, lunar). Aceasta se poate concretiza prin profit sau pierdere.

Profit sau pierdere?

Monitorizarea profitului sau a pierderilor unei firme ne oferă informații cu privire la cât de profitabilă/ neprofitabila e firma, dar nu ne oferă suficiente informații cu privire la factorii care au făcut ca firma să realizeze un anumit profit sau pierdere și cum putem optimiza profitul.

Pentru a avea astfel de informații financiare, profitabilitatea firmei se va monitoriza pe diferite niveluri sau marje (marjă brută, marjă operațională, profit net).

Monitorizarea profitului și a marjelor oferă informații utile managementului în analiza rezultatelor și luarea deciziilor de optimizare a afacerii.

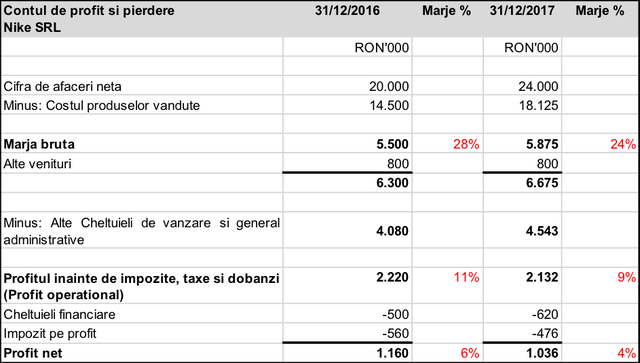

Exemplu de cont P&L cu venituri și cheltuieli grupate după funcția lor incluzând marjele procentuale pentru doi ani comparativ:

Marja comercială

Marja comercială ne indică valoarea sau profitabilitatea rămasă după ce scădem din cifra de afaceri costul bunurilor sau serviciilor vândute.

Marja comercială ne ajută să identificăm profitabilitatea firmei din perspectica calității produselor și serviciilor și a aprecierii lor pe piață, respectiv prețului la care putem să vindem produsele sau serviciile versus costul la care putem să le achiziționăm sau să le producem. Analizând marja comercială, putem să răspundem la întrebarea: produsele și serviciile pe care le vinde firma au o marjă comercială suficientă cât să acopere celelalte costuri operaționale și financiare și să asigure și un profit final corespunzător?

În exemplul nostru, în 2017, firma Nike are o marjă comercială de 24%, în scădere de la 28%, cât a fost cu un an înainte. Această scădere este cauzată de creșterea costului produselor vândute într-o proporție mai mare decât creșterea vânzărilor (cifra de afaceri).

Profitul operațional

Profitul operațional ne indică valoarea sau profitabilitea rămasă după ce scădem din cifra de afaceri toate costurile operaționale, dar fără să includem costurile financiare și cu impozitarea. Costurile operaționale includ costul bunurilor și serviciilor și celelalte costuri de vânzare și administrative pe care firma trebuie să le angajeze pentru a-și desfășura activitatea.

Monitorizarea profitului operațional ne ajută să identificăm profitabilitatea firmei atât din perspectiva aprecierii produselor/ serviciilor furnizate, cât și a eficienței celorlalte costuri operaționale. Altfel spus, care este eficiența operațională a firmei.

Din nou, în exemplul nostru, în 2017, firma Nike are o marjă operațională de 9%, în scădere de la 11%, cât a fost cu un an înainte. Scăderea marjei este cauzată de scăderea marjei comerciale ca urmare a creșterii costului produselor vândute.

Profitul net

Arată profitabilitea finală după ce scădem din cifra de afaceri toate costurile incluzând costurile financiare și taxare.

Ne ajută să identificăm profitabilitatea finală a firmei atât din perspectiva operațională, cât și a structurii surselor de finanțare și a politicii fiscale.

Prin compararea marjelor de profitabilitate în timp sau versus alte firme din industrie putem identifica arii cu probleme sau cu profitabilitate slabă pentru care se vor lua măsuri de optimizare.

Alte modalități de analiză a profitului

Analiza evoluției profitului în timp

Prin analiza evoluției veniturilor, cheltuielilor și a profitului în anul/ trimestrul/ luna curentă versus precendent se poate urmări evoluția firmei. O firmă care are profit, ideal în creștere, este un indiciu că firma are o performanță bună. Prin această analiză putem identifica arii cu probleme sau cu profitabilitate slabă pentru care se vor lua măsuri de optimizare.

Analiza veniturilor, cheltuielilor și a profitului versus buget

Firma își va monitoriza activitatea versus obiective propuse, prin urmărirea rezultatelor reale versus cont P&L bugetat, și va putea avea semnale rapide pentru deviații atât pozitive cât și negative.

Analiza verticală

Analiza comparativă lunar, trimestrial, anual a tipurilor de cheltuieli ca procent în total cifra de afaceri poate semnala o evoluție anormală a anumitor costuri sau a cifrei de afaceri. Această analiză este aplicabilă, în special, în cazul cheltuielor variabile care evoluează în raport direct cu cifra de afaceri.

Analiza profitabilității interne

Dacă analizează doar profitul total, firma nu va putea să determine care sunt ariile din firmă care au performat bine și cele care au tras profitul în jos. De aceea, profitul trebuie monitorizat la nivelul centrelor de responsabilitate/ divizii de business/ per linii de produse etc.

Profitul unei firme este un indicator important în succesul unei afaceri sustenabile și probabil cel mai urmărit indicatori de performanță financiară a unei firme.

Atenție! Nu este singurul indicator pe care trebuie să-l urmărim. Spre exemplu, o firmă profitabilă, dar care nu își gestionează cash-ul corespunzător poate să ajungă în incapacitate de plată.

O firmă care urmărește doar profitabilitatea pe termen scurt în detrimentul unei creșteri sustenabile, de asemenea, va avea o evoluție negativă în timp. Firma poate avea și luni în care să realizeze pierderi, dar acest lucru nu indică neapărat o performanță slabă.

Dacă ești interesat să dobândești abilități de maximizare a profitabilității prin planificare și control bugetar, te aștept să participi la trainingul de Bugetare.