Actul normativ vizează plata chiriilor pentru unităţile hoteliere rechiziţionate pe timpul stării de urgenţă şi care au oferit criteriile minime necesare cazării/carantinării instituţionalizate persoanelor potenţial infectate cu coronavirus, conform notei de fundamentare.

Rechiziţionarea unităţilor hoteliere s-a făcut pe baza Legii nr. 132/1997, iar despăgubirile cu titlul de chirie se vor face de autorităţile administraţiei publice locale care a luat în primire imobilul rechiziţionat.

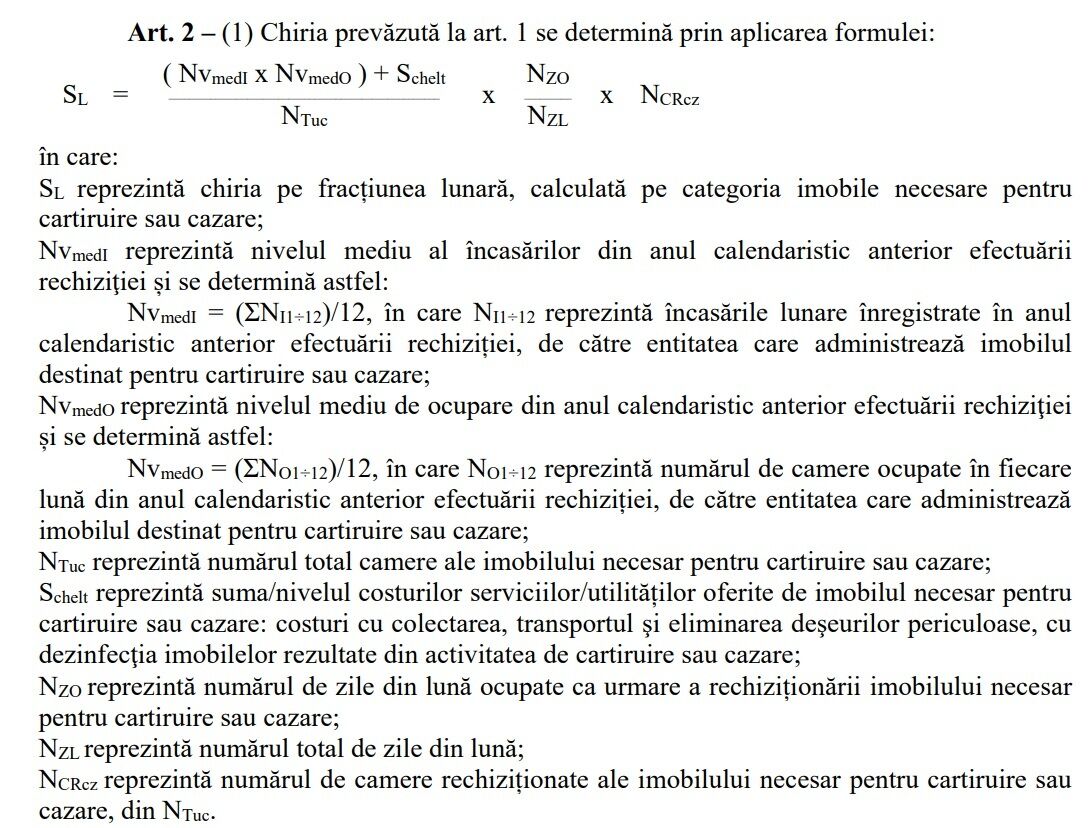

Modalitatea de calcul al chiriei acordate ca despăgubire pentru bunurile neconsumptibile rechiziţionate din categoria imobilelor necesare pentru cartiruire sau cazare este următoarea:

Suma rezultată în urma calculului se va acorda proprietarilor sau deţinătorilor legali, reprezentând plata pentru lipsa de folosinţă a respectivelor spaţii pe toată perioada în care s-a realizat rechiziţionarea.

Suma rezultată prin aplicarea formulei de mai sus include taxa pe valoarea adaugată (TVA), în situaţia în care deţinătorul legal este plătitor de TVA.

"Chiria pentru imobilele nou înfiinţate sau construite se determină prin raportare ipotetică la media încasărilor imobilelor necesare pentru cartiruire sau cazare din clădirile rechiziţionate similare de pe raza unității administrativ-teritoriale sau din proximitate ori, după caz, la nivel național, ținând cont de clasificarea acestora și de numărul de camere rechiziționate", se indică în HG.

Plata chiriilor se va face pe baza documentelor depuse de proprietari în termen de trei luni de la data restituirii bunului rechiziţionat.

Conform Legii 132, proprietarii şi deţinătorii sunt scutiţi de impozite şi plata taxelor pentru bunurile rechiziţionate respectiv în perioada rechiziţiei.

Deşi Administraţia Naţională a Rezervelor de Stat şi Probleme Speciale, iniţiatorul proiectului, explică în nota de fundamentare că acest normativ este necesar pentru plata unităţilor hoteliere rechiziţionate în perioada stării de urgenţă, HG 974 nu prezintă niciun fel de limitare legată de aplicarea formulei de calcul, putând fi folosită şi pentru bunurile rechiziţionate în perioada stării de alertă.

Totodată, o precizare importantă din nota de fundamentare este aceea că „actul normativ vizează o anumită categorie de bunuri, fără a oferi o soluţie exhaustivă pentru orice situaţie care în momentul de faţă nu poate fi anticipată”. Astfel, această formulă de calcul va putea fi folosită şi pentru alte imobile ce ar putea fi rechiziţionate, nu doar hoteluri sau pensiuni, ci şi spitale private, în cazul în care va exista această necesitate.