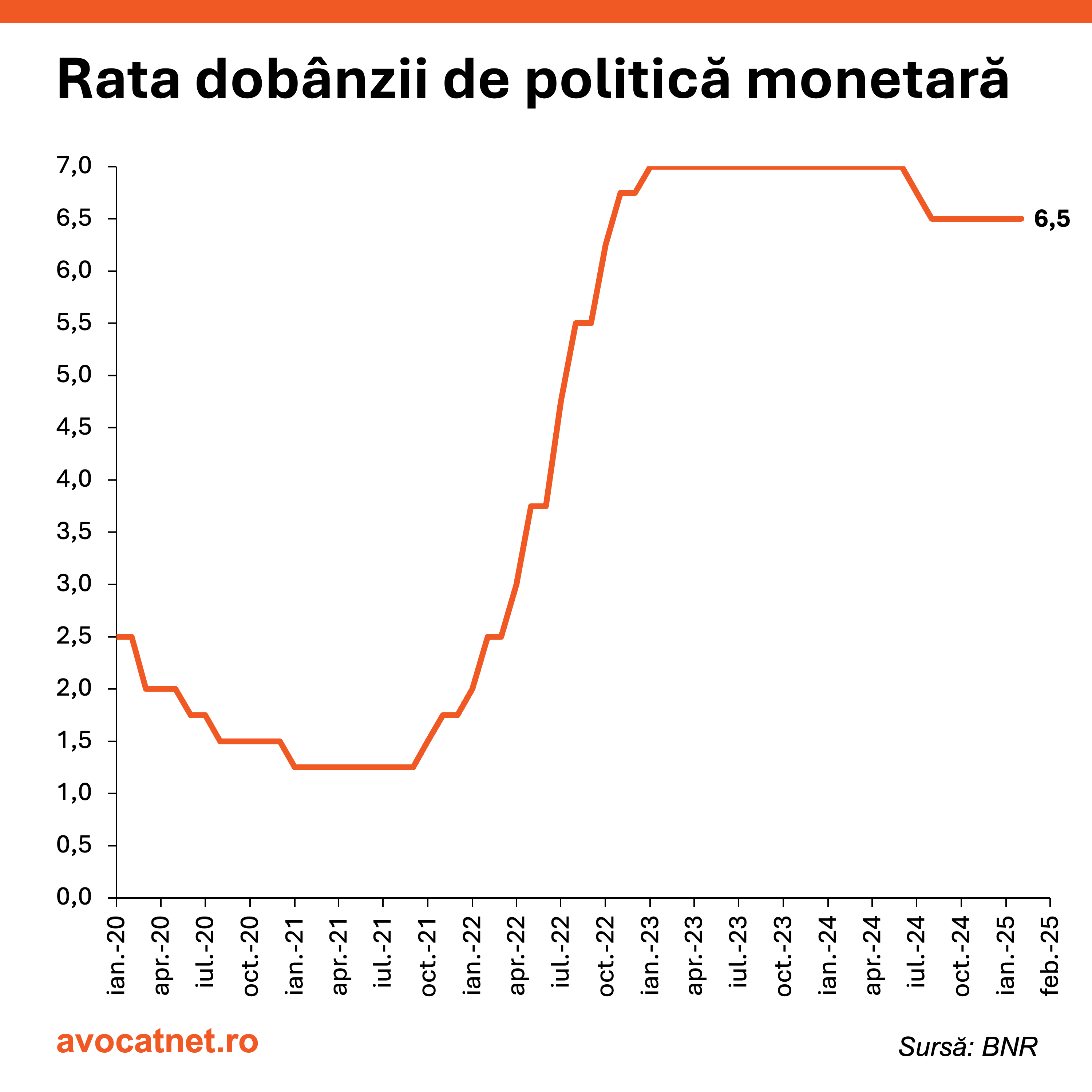

În ședința din 14 februarie 2025, Consiliul de administrație al BNR a decis să mențină rata dobânzii de politică monetară la 6,50% pe an, precum și nivelurile dobânzii facilității de creditare (7,50%) și depozit (5,50%). De la ședința din august 2024, BNR nu a mai modificat dobânda de referință din cauza crizei politice și a inflației, care rămâne ridicată.

Dobânda de referință influențează datoriile, setând practic un minim la nivelul economiei. Cu cât dobânda de referință crește, cu atât consumatorii trebuie să achite mai multe atunci când iau un credit. Nu doar consumatorii au de plătit mai mult, ci și Guvernul care, atunci când trebuie să se împrumute prin titluri de stat, va trebui să achite o dobândă mai ridicată celor care doresc să-i încredințeze banii.

Politica monetară are numeroase roluri în economie, dar pentru o înțelegere simplificată se asigură că-atunci când inflația iese de sub control, există pârghii de-a-o aduce în parametrii „normali”. În cazul României normalitatea este de 2,5%, iar prin creșterea dobânzii de referință BNR încearcă să descurajeze cheltuielile care ar putea alimenta creșterea prețurilor.

În lumea fenomenelor economice, izolarea unor scenarii pentru a înțelege fezabilitatea soluțiilor oferă o cale de acțiune pe hârtie. Creșterea dobânzii de referință ar trebui să înăsprească condițiile de creditare, populația să arunce mai puțini bani în economie, iar creșterea prețurilor să se tempereze. Ce faci dacă în acest scenariu mai adaugi o altă variabilă – nivelul precipitațiilor vara – și afli că te confrunți cu una dintre cele mai severe secete din ultimii ani?

Politica monetară nu este „o unealtă magică” ce rezolvă problemele de una singură, ci trebuie însoțită de intervenții din alte părți ale statului. Politica monetară trebuie suplimentată de-o politică fiscală care să-i protejeze pe cei vulnerabili și care să nu-i sacrifice atunci când rata inflației explodează, iar prețul creditelor se majorează considerabil.

Motivul principal de menținere a dobânzii: inflația

La baza ultimelor decizii BNR a stat atât incertitudinea politică creată de invalidarea primului tur al alegerilor prezidențiale, cât și de inflația persistentă care încă nu se apropie de pragul de 2,5%.

Rata anuală a inflației a atins 5,14% în decembrie 2024 – o valoare peste așteptări, mai ales din cauza scumpirii combustibililor și a creșterii prețurilor la alimente în contextul secetei din vara trecută. BNR confirmă presiunile persistente pe prețuri, în special pe zona alimentară și pe segmentul serviciilor.

BNR preferă să nu dea un semnal de relaxare (adică scădere) a dobânzii de politică monetară, pentru că un astfel de gest ar putea fi perceput drept impuls pentru noi scumpiri, mai ales într-un context în care cererea de consum este încă robustă.

Pentru omul de rând, decizia BNR înseamnă că dobânzile la credite rămân ridicate. În continuare, mulți români plătesc rate mari, fie la creditele imobiliare, fie la cele de nevoi personale. Mai mult, deși datele arată că se împrumută în continuare (uneori pentru a-și acoperi nevoile de bază), costul total al împrumuturilor e substanțial. Cu toate astea, BNR insistă că acesta e un compromis necesar pentru a domoli inflația.

Creșterea economică

Dincolo de consumatori, rata dobânzii de referință afectează și mediul de afaceri care se împrumută mai scump față decât o făcea în urmă cu doi ani. Împrumuturile nu sunt de speriat și nu trebuie să fie privite ca o situație precară financiară care necesită bani din exterior pentru a finanța activitatea. Din contră, poate reprezenta chiar opusul.

Menținerea dobânzii ridicate, la pachet cu criza politică din ultimele luni amplificată și de lipsa unor schimbări sistemice de către Guvernul Ciolacu II a transmis un sentiment și mai mare de incertitudine în piață. Indicatorul de sentiment economic a scăzut pentru prima dată sub valoarea de 100 în ianuarie 2025, indicând astfel o degradare a încrederii în economia României. Scăderea a fost bruscă și constantă în ultimele două luni, iar pentru prima dată în ultimii aproape doi ani, România se află în zona negativă.

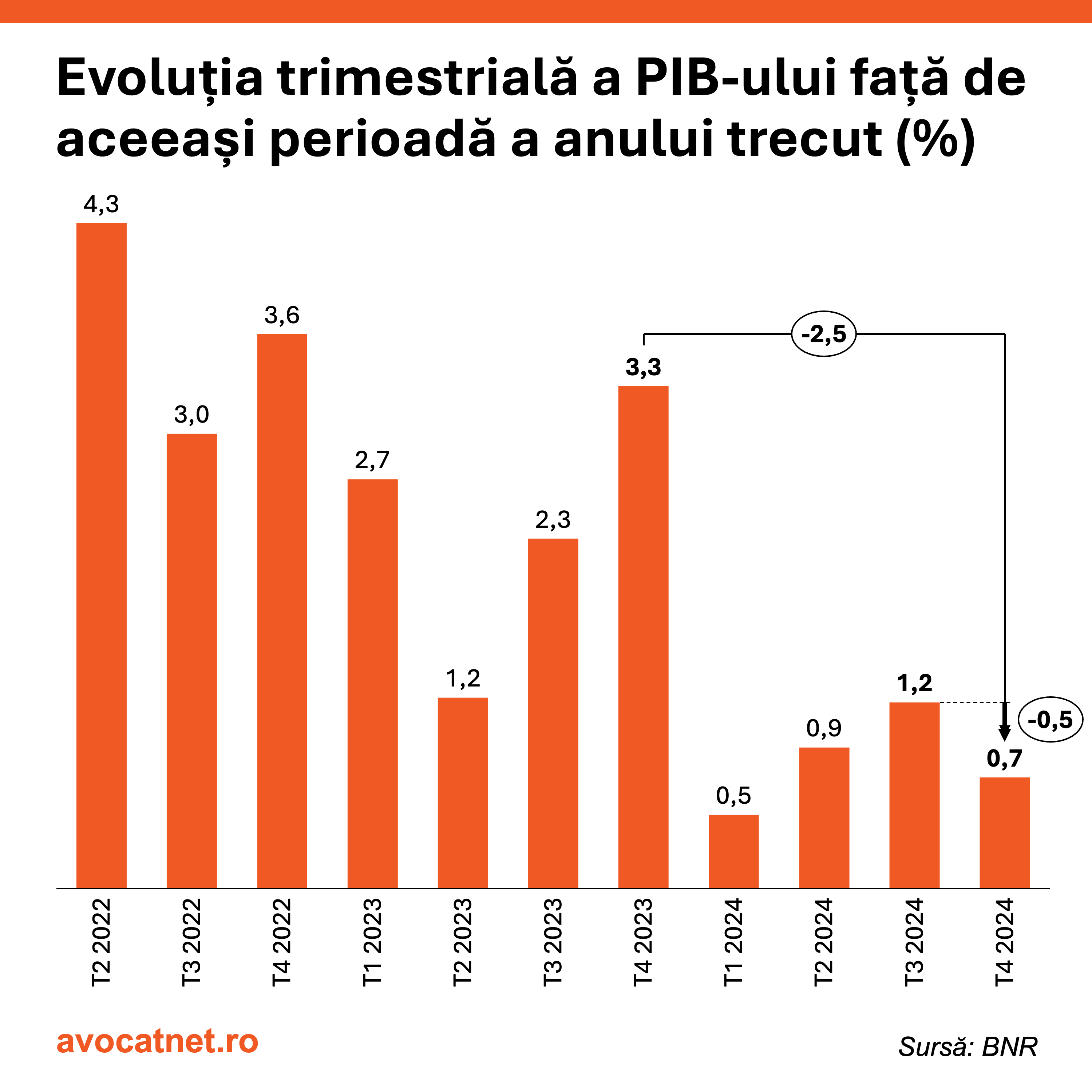

Problema incertitudinii economice se poate traduce și într-o creștere economică mai temperată, lucru pe care l-am văzut la finalul anului când în trimestrul 4, PIB-ul s-a majorat doar cu 0,7% față de aceeași perioadă a anului trecut. Există o majorare, dar problema este că în trimestrul IV din 2023 majorarea a fost de 3,3% față de trimestrul IV în 2022, deci se observă o temperare severă a creșterii economice.

În 2024 creșterea economică anuală a fost de 0,9% față 2,4% în 2023. Problema nu este doar la nivelul creșterii economice anuale, dar și al prognozelor care-au supraestimat capacitatea României de-a avansa. FMI în decembrie 2023 prognoza o creștere de 1,9%, iar agenția de rating Fitch anticipa valoarea de 2,5% - mult peste realitățile de la finalul anului.

În fața acestor provocări privind creșterea economică, BNR-ul se confruntă cu o problematică duală: temperarea creșterii prețurilor, dar și asigurarea spațiului pentru dezvoltare. Obiectivul principal al băncii centrale este totuși asigurarea și menținerea stabilității prețurilor, dar acesta rămâne lipsit de importanță într-o țară care se poate adânci în recesiune. Spre fericirea noastră, România nu se află în această situație, dar exemplul ilustrează dificultatea balansului – cât de mult să scazi dobânda, cât de repede să o faci și până la ce nivel rămân întrebările crucial ale consiliului de administrație.

O privire spre viitor

BNR anticipează că inflația va mai fluctua în prima parte a lui 2025, în funcție de efectele de bază și de cotațiile la energie și carburanți. Astfel, economia pare să meargă într-un tempo lent, în care consumul populației rămâne principalul „motor”, în timp ce exporturile și investițiile avansează timid.

Deși au apărut îngrijorări privind veniturile bugetare și consolidarea fiscală, BNR recunoaște că lipsa investițiilor publice și private ar putea dăuna pe termen lung. Totuși, banca centrală preferă să rămână vigilentă și să nu dea încă un semnal complet de relaxare – tocmai ca să asigure stabilitatea prețurilor și să mențină sub control așteptările inflaționiste.

Decizia BNR din februarie 2025 de a menține neschimbate dobânzile denotă prudență. Pe scurt, BNR „joacă” încet și pe termen lung. Chiar dacă ar fi o gură de oxigen să vedem creditele mai ieftine, până ce inflația nu redevine confortabilă, e puțin probabil să avem o relaxare pronunțată.

Totul se reduce la un echilibru fragil între nevoia de a stimula investițiile și obligația de a proteja puterea de cumpărare a românilor. BNR pariază că stabilitatea pe termen lung e de preferat unei reduceri intempestive a dobânzii, care ar putea pune presiuni noi pe prețuri și ar îngropa și mai mult veniturile populației.

Comentarii articol (0)