„Miza e privatizarea”

Am ales drept subiect al analizei noastre saptamanale emitentul IAR SA Brasov. Acesta prezinta interes în masura în care evolutia viitoare a cursului actiunilor sale va fi influentata nu numai de evolutia pietelor romanesti si internationale de capital, dar si de pretul la care va avea loc tranzactia de vanzare a pachetului majoritar de actiuni, detinut în prezent de catre AVAS (a se vedea cazul Automobile Craiova – simbol AUCS)

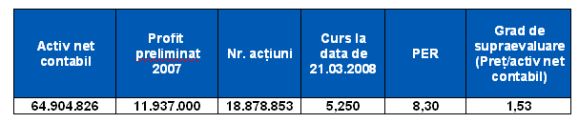

Desigur, rezultatele financiare înregistrate de catre IAR SA constituie si ele elemente ce trebuie luate în considerare în stabilirea unor tinte de pret pentru titlurile IARV însa profitul preliminat de 11.937.000 lei anuntat pentru 2007 trebuie privit cu o oarecare rezerva, în conditiile în care, la finele lui 2006, rezultatele financiare anuale nu au fost lipsite de surprize. Atunci, societatea a decis constituirea unor provizioane, preponderent nedeductibile fiscal, în suma totala de 50.873.469 lei, ce au afectat semnificativ rezultatul din exploatare si au condus la obtinerea unui profit net anual în suma de 7.306.671 lei, mai mic decat cel de 12.771.343 lei înregistrat la jumatatea anului.

Prin urmare, este interesant de urmarit masura în care riscul pentru care aceste provizioane au fost constituite s-a produs (la 30.06.2007 soldul contului de provizioane era de 29.8 milionane lei), daca acestea au fost preluate pe venituri sau daca volumul lor a fost sporit la finele lui 2007. Pana atunci însa, cele mai recente situatii financiare disponibile raman cele semestriale, iar la acestea va face referire si analiza noastra fundamentala.

Performantele financiare aferente primului semestru din 2007

La nivelul contului de profit si pierdere, acestea pun in valoare urmatoarele evolutii:

1.o scadere cu 51,33% a cifrei de afaceri fata de perioada similara a anului precedent, compensata partial de cresterea cu 107,68% a veniturilor din variatia stocurilor, astfel încat veniturile din exploatare s-au redus cu numai 19,01%;

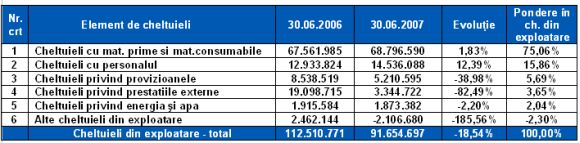

2.o scadere usor mai lenta (18,54%) înregistrata la nivelul cheltuielilor din exploatare, care, combinata cu evolutia veniturilor din exploatare, a condus la scaderea cu 18,54% a profitului din exploatare de la 15.527.285 lei în primul semestru din 2006 la numai 12.044.742 lei în perioada similara a lui 2007.

Structura cheltuielilor înregistrate de catre IAR SA în primul semestru din 2007 pune in evidenta urmatoarele aspecte:

- ponderea ridicata a cheltuielilor privind materiile prime în totalul cheltuielilor din exploatare si metinerea relativ constanta a nivelului acestora, în ciuda faptului ca veniturile din exploatare au scazut cu 19,01%;

- o usoara crestere a cheltuielilor salariale (12,39%);

- reducerea drastica a cheltuielilor privind prestatiile externe angajate de catre societate, probabil ca urmare a renuntarii la o serie de contracte de subcontractari servicii;

- cheltuieli privind provizioanele a caror pondere oscileaza între 5,69% si 7,59% din volumul cheltuielilor totale din exploatare.

3.o pierdere provenind din activitatea financiara în suma de 3.275.532 lei, în crestere fata de pierderea de 335.749 lei înregistrata în primul semestru din 2006. Deteriorarea survine ca urmare a reducerii cu 5 milioane lei a veniturilor din diferente de curs valutar si s-a produs pe fondul aprecierii monedei nationale în prima jumatate a anului precedent;

4.scaderea cu 36,72% a profitului net obtinut în primul semestru din 2007, comparativ cu perioada similara a anului precedent.

In materie de active si pasive bilantiere, la IAR SA Brasov ne-au retinut atentia urmatoarele aspecte:

1.structura activelor imobilizate, în cadrul carora imobilizarile corporale detin o pondere de 68,18% iar imobilizarile financiare, reprezentate de diverse depozite colaterale privind scrisorile de garantie, o pondere de 31,8%;

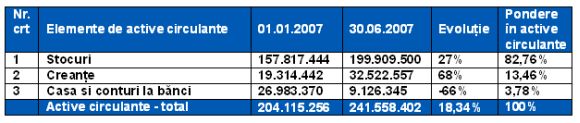

2.nivelul activelor circulante, care este de 3,46 ori mai mare decat cel al activelor imoblizate. În cadrul acestora, cea mai importanta pondere o detin stocurile, dupa cum rezulta si din tabelul de mai jos:

3. volumul ridicat al datoriilor, ce se traduce printr-o ingrijoratoare rata de indatorare de 79,16%. In cadrul acestor obligatii, datoriile contractate pe termen scurt (în principal angajamente de natura comerciala) detin o pondere de 72,25%, cele pe termen lung reprezinta 15,66% iar provizioanele 12,09%.

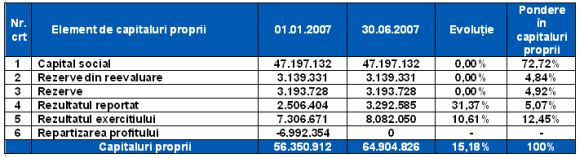

4. in sfarsit, stuctura capitalurilor proprii ale IAR S.A. Brasov releva o preponderenta neta a fondurilor detinute sub forma de capital social, în detrimentul unor elemente precum rezervele, rezervele din reevaluare sau rezultatul reportat si curent al exercitiului.

La data de 30.06.2007, capitalurile proprii ale IAR S.A. Brasov înregistrau urmatoarea structura:

5.activele si pasivele totale detinute de IAR S.A. Brasov la data de 30.06.2007 erau în suma de 311.412.191 lei, în crestere cu 7,43% fata de perioada similara a anului precedent.

Indicatorii de rentabilitate

Indicatorii de rentabilitate ai societatii, calculati la sase luni, nu înregistreaza nicidecum valori rele. Mai mult, faptul ca rentabilitatea financiara este superioara celei economice constituie un punct în plus pentru societate.

Evolutia bursiera

Atat PER, cat si raportul pret/activ net contabil înregistrate de catre IAR SA. Brasov dezvaluie valori interesante, mai ales daca tinem cont de faptul ca este vorba, în cazul PER, de o valoare trimestriala. Valoarea raportului pret/activ net contabil trebuie privita sub rezerva faptului ca ultima reevaluare a imobilizarilor corporale ale societatii a avut loc la finele lui 2004, prin urmare este posibil ca de atunci valoarea acestora sa se fi modificat sensibil, în timp ce pentru indicatorul PER este interesant de urmarit daca profitul preliminat va fi influentat sau nu de o serie de operatii contabile cum ar fi constituirea de provizioane. Pentru aceasta va trebui sa asteptam însa derularea AGA ordinara anuala ce va avea loc în decursul lunii urmatoare (24/25.04.2008).

Concluzii

In consecinta, revenim la teza afirmata în debutul acestei analize conform careia elemetul cheie pentru evolutia viitoare a titlurilor IARV îl constituie pretul în cadrul unei eventuale tranzactii de privatizare. Cum momentul în care o astfel de tranzactie se va perfecta este însa destul de îndepartat, informatii precum cele referitoare la raportul pret/activ net sau profitabilitatea societatii nu sunt nicidecum de neglijat.

Totusi, data fiind volatilitatea extrem de ridicata a pietelor de capital in prezent, va reamintim ca informatii precum cele referitoare la evolutia pietelor interne si externe, precum si perspectivele de dezvoltare a sectorului de activitate in care activeaza un emitent sunt cel putin la fel de importante precum cele furnizate de indicatorii fundamentali.

___________

NOTA:

Datele si informatiile prezentate in acest raport de analiza fundamentala referitoare la instrumentele financiare nu constituie recomandari de investitii. Ele sunt doar interpretari ale nivelului indicatorilor financiari inregistrati de diferitii emitenti.

Realizator,

Realizator, Anca Regneala

Departament Analiza

SSIF Romintrade

www.onlinebroker.ro

21 martie 2008

Comentarii articol (0)