Articol scris de Ana Maria Domșa, partener asociat la EY România.

Comisia Europeană a publicat recent un studiu privind estimările decalajului de TVA aferent anului 2016, înregistrat de către statele membre UE, România ieșind în evidență, din nou, prin lipsa de rezultate în colectarea taxei, cu un decalaj de TVA de 35,88%.

Mai concret, autoritățile fiscale române nu au reușit să colecteze aproximativ 36% din TVA care ar fi putut fi colectată, în timp ce vecinii noștri, Bulgaria și Ungaria, înregistrează progrese vizibile în privința reducerii procentului decalajului de TVA în țările lor.

Cum este posibil ca un număr relativ mare de state membre UE să se îndrepte în direcția bună, în timp ce România luptă din greu cu exercițiul de colectare a TVA? Care este secretul lor, având în vedere că măsurile aplicate de către autoritățile fiscale române, inclusiv aceea de a reduce cota de TVA de la 24% la 19%, nu au avut impactul așteptat asupra procentajului de colectare a TVA în România?

În context european se poate vedea clar că autoritățile fiscale aleg calea digitalizării, ceea ce conduce în mod constant la o scădere în decalajul de colectare a TVA. Contribuabilii trebuie să se alinieze acestei tendințe și să accepte drumul digitalizării pentru a asigura continuarea activităților lor economice și conformitatea cu cerințele, pe termen lung.

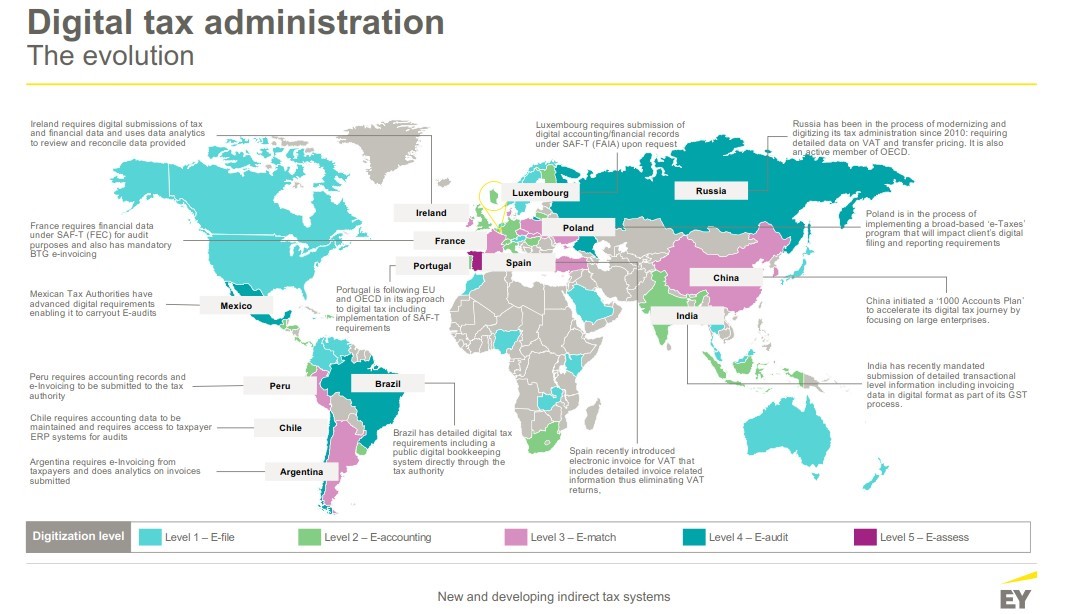

Harta de mai jos evidențiază situația curentă privind nivelul digitalizării autorităților fiscale, raportat la nivelul de maturitate digitală al fiecărei țări (1-5).

Unde se poziționează România în contextul digitalizării procesului de raportare și inspecție fiscală în materie de TVA?

Momentan, România a implementat facturarea electronică ca o măsură opțională și a reușit să treacă la depunerea electronică a declarațiilor de TVA agregate, depunerea în format fizic nemaifiind acceptată. Totuși, aceste măsuri nu ne situează nici măcar la primul nivel pe harta digitalizării așa cum este prezentat mai sus.

Declarațiile de TVA în forma agregată pe tipuri de operațiuni, pe care contribuabilii români le depun în format electronic în România, nu reprezintă o formă de raportare fiscală digitală. Raportarea digitală presupune transmiterea către autoritățile fiscale a informațiilor aferente operațiunilor desfășurate de o companie, detaliate până la nivelul unei facturi (tranzacție cu tranzacție), fie periodic – de exemplu lunar, fie în timp real.

Formularul extins 394, introdus în septembrie 2016, a fost considerat la acel timp un pas în direcția raportării digitale la nivel de tranzacție (mai granulară), dar s-a dovedit a fi o povară extraordinară pentru contribuabili și a rămas o formă de raportare de TVA agregată. O alternativă mult mai eficientă ar putea fi depunerea unor jurnale în format electronic standard și renunțarea la declarația 394.

Drept urmare, considerăm că introducerea unei metode de raportare digitală în domeniul TVA, precum SAF-T (Fișierul Standard de Audit pentru Taxe al UE), ar ajuta autoritățile fiscale române în colectarea TVA, în limitarea fraudei și în derularea unei inspecții fiscale de TVA mai eficiente. În mod egal, pentru contribuabilii români, ar conduce, pe termen lung, la mai puțin timp consumat pentru activitățile de raportare, la verificări mai eficiente, mai puține erori manuale, un control mai bun al activităților de raportare a TVA și, în consecință, a funcției de TVA.

Comentarii articol (0)