De la începutul acestei luni, avem o serie de reguli noi în materia TVA-ului pentru comerțul electronic. Persoanele fizice de pe teritoriul României care importă bunuri din țări sau teritorii terțe, a căror valoare intrinsecă este mai mică de 150 de euro, au obligația de a plăti TVA, începând cu 1 iulie 2021, cu excepția vânzărilor (trimiterilor) fără caracter comercial de la o persoană particulară la alta („consumer to consumer” - C2C), cu o valoare de cel mult 45 de euro.

Într-un material recent, Fiscul atrage atenția că trebuie depuse declarații vamale pentru toate mărfurile importate în UE, indiferent de valoarea lor, însă există opțiunea depunerii unei declarații vamale cu set redus de date H7 (DVSRD) - instrucțiuni pentru accesul la aplicație:

- dacă importul de mărfuri are o valoare intrinsecă sub 150 de euro;

- dacă mărfurile fac obiectul unor trimiteri de la particular la particular (C2C)

- și dacă aceste mărfuri nu fac obiectul unor prohibiții sau restricții și nu trebuie să fie supuse accizelor.

ANAF subliniază că declarațiile cu set redus de date nu se folosesc pentru punerea în circulație a mărfurilor al căror import este scutit de TVA, conform art. 143 alin. (1) lit. d) din Directiva 2006/112/CE, pentru mărfurile care circulă în regim suspensiv de accize și nici pentru reimportul cu punerea în liberă circulație a mărfurilor al căror import este scutit de TVA.

Ce mecanism de colectare a TVA poate fi folosit pentru declarația cu set redus de date, potrivit ANAF:

- regimul special pentru vânzările la distanță de mărfuri importate din țări terțe sau teritorii terțe (ghișeul unic pentru importuri TVA-IOSS -- import-one-stop-shop);

- mecanismul special pentru declararea și plata TVA la import;

- mecanismul standard de plată a TVA la import.

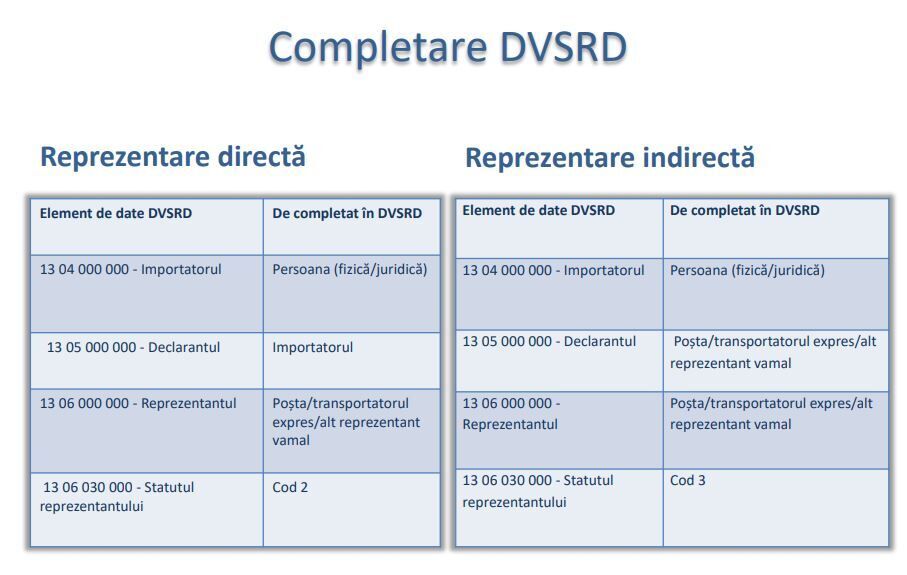

„Declarația vamală poate fi depusă fie de dumneavoastră, fie de un reprezentant ales - un furnizor de servicii care efectuează formalitățile vamale pentru dvs. (de exemplu: un operator poștal, transportator expres, reprezentant vamal sau similar)”, precizează ANAF, menționând totodată că cei care nu au un număr EORI, pentru îndeplinirea formalităților vamale, trebuie să îl obțină de la autoritatea vamală - de aici, mai exact.

Direcția Generală a Vămilor din cadrul ANAF a realizat în acest context un material prin care explică ce și cum se declară în cazul mărfurilor sub 150 de euro sau a celor C2C sub 45 de euro, la importuri:

- dacă vorbim de trimiteri poștale în perioada 1 iulie - 1 octombrie 2021:

- pentru mărfurile sub 150 de euro (se plătește TVA) declararea se face prin formularele CN22 / CN23 și prin aplicația DVSRD; nu se folosește IOSS sau mecanismul special în vigoare de la 1 iulie;

- pentru mărfurile C2C, sub 45 de euro (nu se plătește TVA) se folosesc aceleași formulare - CN22 și CN23;

- dacă vorbim de trimiteri poștale după 1 octombrie 2021:

- pentru mărfurile sub 150 de euro (se plătește TVA) declararea se face numai prin aplicația DVSRD;

- pentru mărfurile C2C, sub 45 de euro (nu se plătește TVA) declararea se face numai prin aplicația DVSRD;

- dacă vorbim de trimiteri expres/ prin curierat rapid după 1 iulie 2021:

- pentru mărfurile sub 150 de euro (se plătește TVA) declararea se face numai prin aplicația DVSRD;

- pentru mărfurile C2C, sub 45 de euro (nu se plătește TVA) declararea se face numai prin aplicația DVSRD.

Important: Detalii cu privire la modul de completare a declarației vamale cu set redus de date H7, regăsiți aici. Pentru autorizarea accesului în vederea utilizării aplicației informatice pentru completarea DVSRD, precum și pentru semnarea electronică a documentului declarația vamală cu set redus de date, persoanele care întocmesc această declarație trebuie să dețină certificate digitale calificate.