Astfel, noile tipuri de legitimații pe care le vor folosi inspectorii ANAF care verifică persoanele fizice pot fi analizate mai jos (practic, dispar insignele). Aceste legitimații sunt valabile numai dacă inspectorii au la ei și ordinul de serviciu. În plus, acestea trebuie să fie semnate de conducătorul organului fiscal și ștampilate.

|

|

Legitimațiile trebuie să conțină atât poza inspectorului, cât și prenumele, numele și funcția acestuia, precum și numărul (între 0001 și 9000) și data emiterii. Totodată, trebuie subliniat că legitimațiile pot folosite numai de către inspectori activi. Mai exact, o persoană care a plecat de la ANAF nu poate păstra legitimația, iar, în caz de furt, aceasta se anulează.

Mai trebuie reținut că, până pe 22 mai 2022, inspectorii pot folosi mai departe legitimațiile actuale emise în baza Ordinului ANAF nr. 2.225/2016. Astfel, este posibil ca inspectorii care vin în control în următoarea perioadă să prezinte două tipuri diferite de legitimații (adică fie modelul valabil înainte de intrarea în vigoare a Ordinului ANAF nr. 1.722/2021, fie modelul nou).

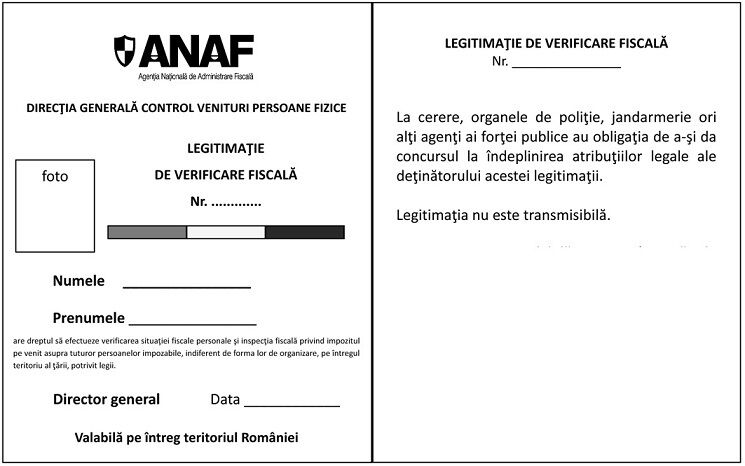

În prezent, inspectorii ANAF care se ocupă de verificarea situației fiscale personale au la ei o legitimație și o insignă, care arată astfel:

|

|

Verificarea situației fiscale personale este unul dintre tipurile de control fiscal pe care le pot desfășura inspectorii ANAF. Conform Codului de procedură fiscală, „[o]rganul fiscal central are dreptul de a efectua o verificare fiscală a ansamblului situației fiscale personale a persoanei fizice cu privire la impozitul pe venit”, cu precizarea că situația fiscală personală se referă la „totalitatea drepturilor și a obligațiilor de natură patrimonială, a fluxurilor de trezorerie și a altor elemente de natură să determine starea de fapt fiscală reală a persoanei fizice pe perioada verificată”.

Înainte de începerea verificării, autoritățile sunt obligate să transmită persoanelor fizice vizate un aviz scris în acest sens. În maximum 60 de zile de la primirea avizului, persoanele fizice trebuie să transmită documente justificative sau clarificări.

„Organul fiscal central solicită persoanei fizice prezentarea, în termen de cel mult 60 de zile de la comunicarea avizului de verificare, sub sancțiunea decăderii, de documente justificative sau alte clarificări relevante pentru situația sa fiscală. Termenul se poate prelungi cu 30 de zile, o singură dată, la solicitarea justificată a persoanei fizice, cu acordul organului fiscal central. Persoana supusă verificării are obligația de a depune în termenul prevăzut (...) o declarație de patrimoniu și de venituri la solicitarea organului fiscal central. Solicitarea se face prin avizul de verificare”, este detaliat în Cod.