Se poate dispune asupra acelui credit fiscal disponibil numai dacă valoarea acestuia -- mai puțin sumele care se reportează din spate -- este pozitivă. Asta înseamnă că mai întâi trebuie consumate sumele reportate, pe care le avem de până în 2021. Le scădem pe acelea din impozitul pe profit și abia după aceea mai putem să mai beneficiem de credit fiscal pentru sponsorizări noi.

O altă modificare este acel termen de șase luni în care putem să redirecționăm suma rămasă din creditul fiscal disponibil. Ce înseamnă asta? Dacă am acordat sponsorizări mai mici decât acest credit fiscal disponibil, diferența rămasă o putem redirecționa în următoarele șase luni de la data depunerii declarației (cea anuală la impozit pe profit sau cea pentru trimestrul IV la impozitul micro - n. red.). Legea introduce un formular de redirecționare, care încă nu a fost aprobat, pentru a redirecționa acest credit fiscal disponibil rămas”, a lămurit joi, la conferința de fiscalitate avocatnet.ro, Maria Pascu, Senior Tax Manager la NOA.

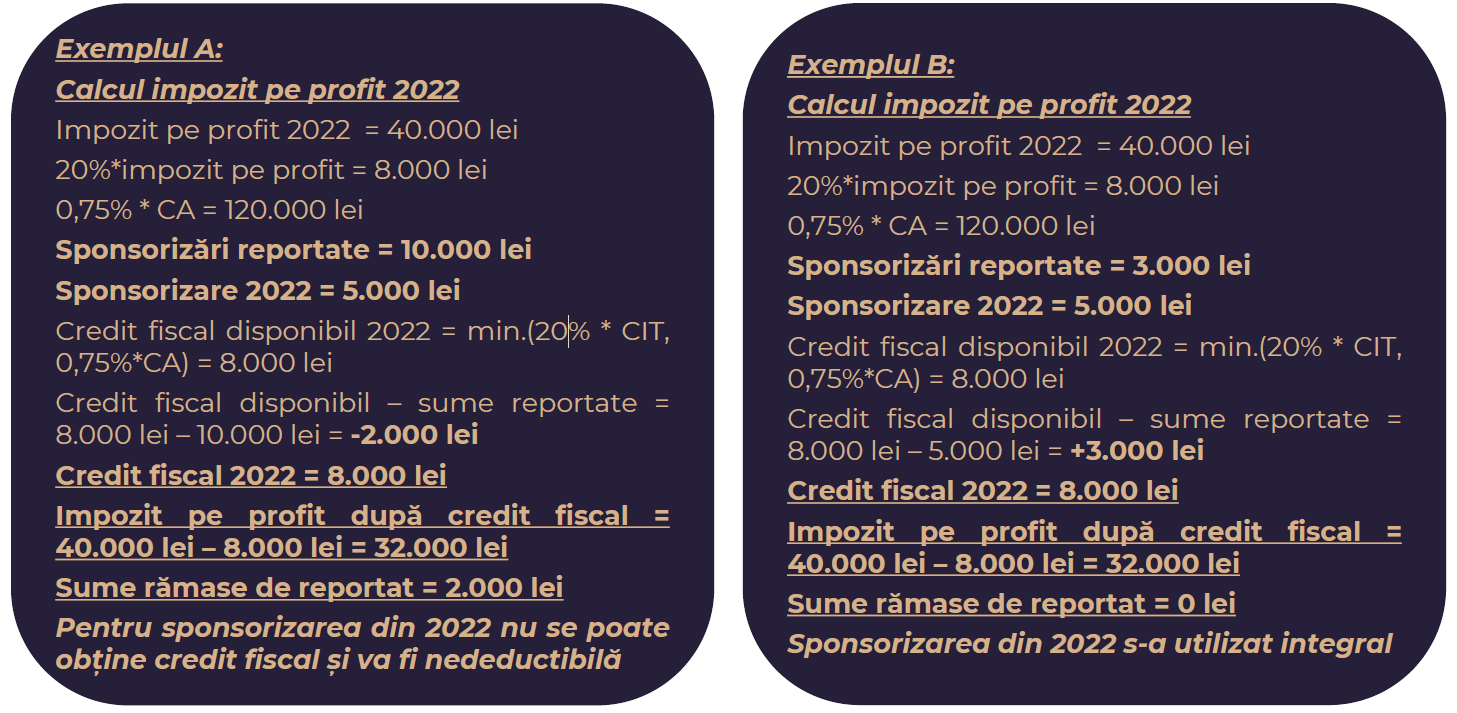

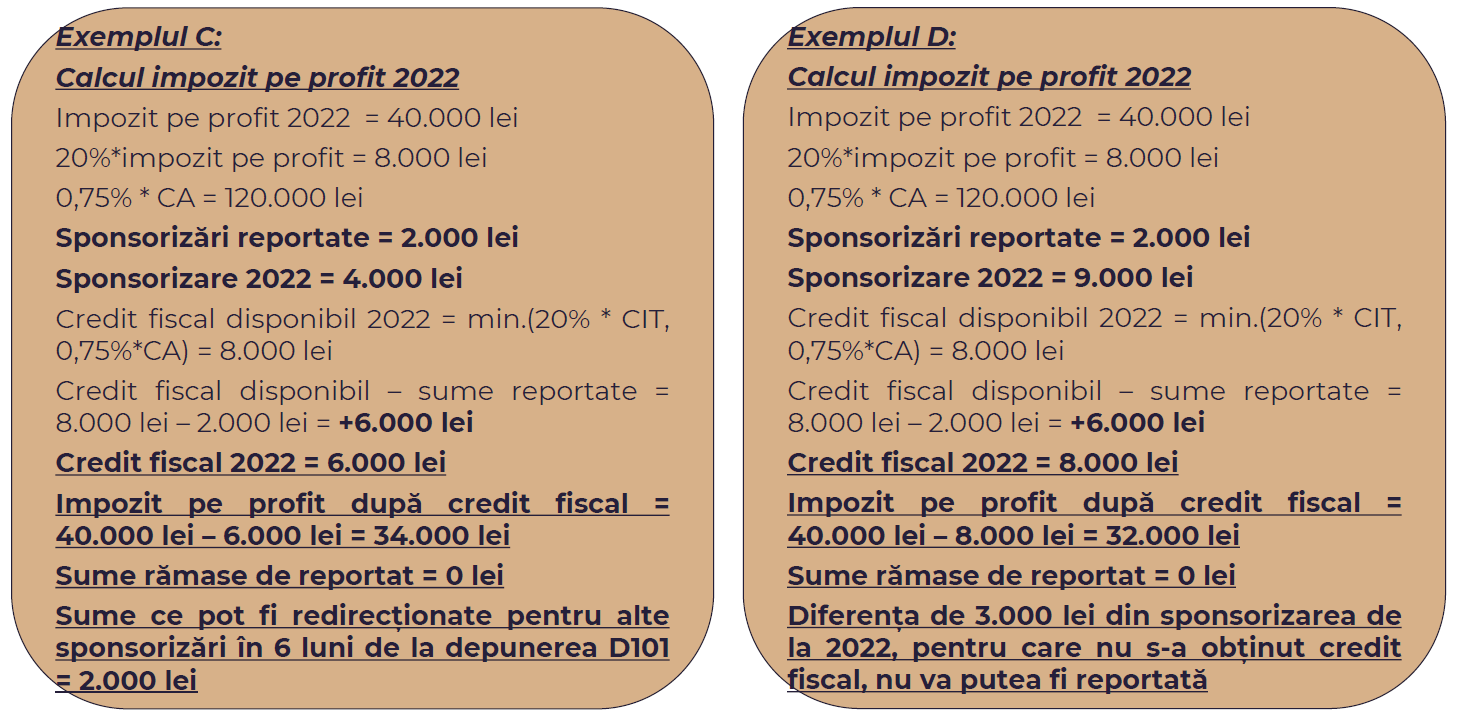

Exemple de aplicare a noului mecanism

Pentru a ilustra mai bine schimbările aduse mecanismului de obținere a creditului fiscal pentru sponsorizări (prin Legea 322/2021 și prin OG 11/2022), specialiștii au venit și cu patru exemple concrete.

Atenție la cerința de înscriere a ONG-ului în registrul Fiscului

Maria Pascu a subliniat că noul mecanism are acum o condiție suplimentară referitoare la necesitatea ca ONG-ul către care se duce sponsorizarea să fie înscris în registrul special al Fiscului - aceasta este strict pentru situația redirecționării. Important de amintit este că, dacă un ONG nu figurează în acest registru, compania care face sponsorizarea nu poate beneficia de credit fiscal.

„A rămas prevederea aceea că beneficiarul sponsorizării trebuie să fie înscris în registrul Fiscului la data încheierii contractului. Dar, specific pentru acest credit fiscal care rămâne disponibil și pe care-l pot redirecționa în maximum șase luni, formularea este puțin diferită - beneficiarul trebuie să fie înscris în registrul Fiscului la data plății sumei”, a spus specialista.

Nu sunt interzise sponsorizările noi, dacă ai sume reportate din anii trecuți

Pentru că în spațiul public s-a înțeles greșit că firmele n-ar mai avea voie să facă sponsorizări noi către ONG-uri până nu epuizează treptat sumele reportate din sponsorizările de anii trecuți, specialiștii au subliniat că acest lucru nu este adevărat.

„Legislația fiscală nu interzice sponsorizarea nouă, dacă există o sponsorizare reportată, ci doar dă un cadru prin care modul cronologic de obținere a creditului fiscal este diferit de anii anteriori. Ideea este că nu se interzice. Avem niște sponsorizări reportate și ar trebui să obținem credit fiscal pentru acelea înainte de a obține credit fiscal pentru noile sponsorizări, dar nu ne este interzis să facem noi sponsorizări.

Cumva, avem două situații - fie facem o sponsorizare nouă și obținem credit fiscal pentru aceasta, dar pierdem sponsorizările reportate, fie facem o sponsorizare nouă și optăm pentru credit fiscal pentru sponsorizările reportate, dar pierdem creditul fiscal pentru sponsorizarea curentă. Am vrut să precizez acest lucru pentru că în piață s-a creat impresia că sunt interzise sponsorizările noi până nu îți obții credit fiscal pentru sumele reportate”, a punctat Mircea Dumitrașcu, Partner la NOA, la același eveniment.