Până la finalul lunii iunie 2023 (Q2 2023) ar fi trebuit să avem un nou sistem de salarizare echitabil și unitar în sectorul public, așa cum arată Jalonul 420 din PNRR. Metodologia urma să revizuiască coeficienții de ierarhizare pentru fiecare familie ocupațională, să reintroducă grila de salarizare pentru administrația locală și să revizuiască sistemul de acordare de sporuri prim limitarea acestora la 20% din salariul de bază.

Jalonul 420 din PNRR se bazează pe Programul de Guvernare 2020 - 2024 (USR-PLUS, PNL, UDMR) care prevedea demararea unei ample evaluări a criteriilor care stau la baza salarizării în sistemul public. Evaluare ar fi trebuit să existe până la 31 martie 2022, doar că de atunci a tot fost menționată atât în Strategia fiscal-bugetară pentru perioada 2021 – 2023 (pag. 47), în Strategia fiscal-bugetară pentru perioada 2024 – 2026 (pag. 107), dar și în Planul bugetar-structural național pe termen mediu 2025 – 2031 (pag. 55).

În Planul bugetar-structural, Guvernul își asumă că ar fi realizat această evaluare, dar în spațiul public nu se regăsește un asemenea document.

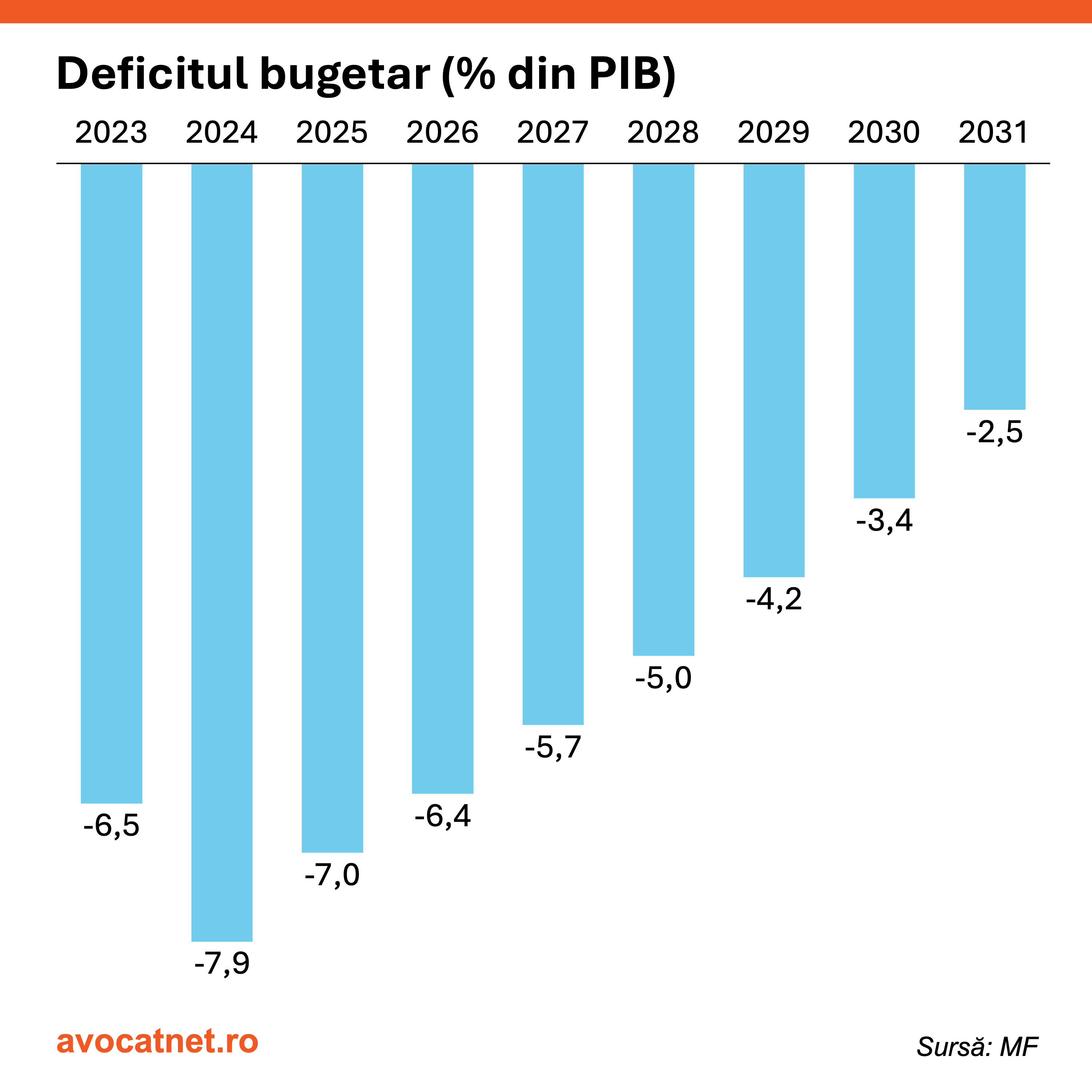

Termenul din Q2 2023 a fost demult depășit, iar în Planul bugetar-structural pe termen mediu Guvernul și-a asumat că reforma salarizării o să fie până în Q2 2025, dar se va aplica doar când deficitul va scădea sub 5% din PIB, adică în 2028.

Prognozele privitoare la deficit sunt multiple, dar la baza scenariilor Ministerului de Finanțe se află Planul bugetar pe termen mediu, care anticipa că diferența dintre cheltuieli și venituri va fi de 7,9%. În realitate, deficitul a ajuns să fie 8,6%, iar anticipările pentru anul viitor par departe de-a fi posibil de realizat.

Principala schimbare pentru a economisi bani a fost înghețarea indexării pensiilor, a sporurilor și a oricăror altor creșteri salariale din aparatul bugetar. Conform calculelor BCR, aceste înghețări au contribuit la o economisire echivalentă a 1,5% din PIB care, dacă rămâne constantă și în 2025, ar contribui la o reducere a deficitului până la nivelul de 7,0%.

Problema centrală rămâne atingerea pragului de 5% al deficitului care ar permite modificarea legii salarizării și, în mod direct, ar duce la creșteri salariale. Până atunci sentimentele din piață sunt de înghețare a cheltuielilor cu aparatul bugetar ce ar duce la scăderea puterii de cumpărare a acestora, dar și la scăderea atractivității intrării în aparatul public.

Problema și mai mare pe care o ridică această măsură pentru aparatul bugetar este:

„încadrarea în anvelopa bugetară care a fost luată în calcul la elaborarea planului bugetar-structural pe termen mediu.” – pag. 55 din Planul 2025 - 2031

„Această reformă va fi realizată printr-o puternică moderare a creșterii cheltuielilor de personal fără a depăși limitele de cheltuieli de personal care sunt prevăzute în plan pentru perioada de prognoză 2025-2031, precum și cu respectarea legislației privind responsabilitatea fiscal-bugetară.” – pag. 105 din Planul 2025 - 2031

Sporurile în sistemul actual

În sistemul bugetar, sporurile reprezintă un element fundamental al salarizării acordată în funcție de mai multe criterii:

- Munca în timpul nopții (25% din salariul de bază).

- Munca suplimentară (75% sau 100% în zile de sărbătoare legală).

- Pentru persoanele cu handicap grav și accentuat (15%).

- Condițiile de muncă (spre exemplu la nivelul administrației publice, sporul pentru condiții periculoase sau vătămătoare nu poate depăși 15%. Există și o etapizare în funcție de numărul de factori de risc prezenți).

Sporurile sunt limitate de lege la nivelul de 30% pentru fiecare ordonator de credite. Excepție de la regulă fac instituțiile din sistemul sanitar, asistență socială, apărare, ordine publică și securitate națională care se raportează la ordonatorul principal de credite.

Art. 25 (2) din Legea 153/2017: „Prin excepție de la prevederile alin. (1), pentru instituțiile din sistemul sanitar și de asistență socială și cele din sistemul de apărare, ordine publică și securitate națională, suma sporurilor, compensațiilor, adaosurilor, primelor, premiilor și indemnizațiilor, inclusiv cele pentru hrană și vacanță, acordate cumulat pe total buget pentru fiecare ordonator principal de credite nu poate depăși 30% din suma salariilor de bază, a soldelor de funcție/salariilor de funcție, soldelor de grad/salariilor gradului profesional deținut, gradațiilor și a soldelor de comandă/salariilor de comandă și a indemnizațiilor lunare, după caz.”

Ce este un ordonator de credite? Ni-l putem imagina ca șeful unei pușculițe, o entitate care guvernează peste un buget și se ocupă de alocarea banilor. Conform Legii 273/2006 privind finanțele publice locale, ordonatorii de credite sunt fie principali, secundari sau terțiari după caz. Ordonatorii principali de credite ai bugetelor locale sunt primarii unităților administrativ-teritoriale, primarul general al municipiului București, primarii sectoarelor municipiului București și președinții consiliilor județene.

Ca exemplu, Spitalul Elias are ca ordonator principal de credite Academia Română. Spitalul Orășenesc Pucioasa are ca ordonator principal de credite primăria din oraș. Ambele spitale sunt ordonatori secundari sau terți în cazul de față. Ordonatorul principal, fie Academia sau Primăria, împarte banii, iar pe urmă spitalele se asigură că-i folosesc cum trebuie.

Și cum se calculează sporurile? În prezent există limitarea de 30% la nivelul ordonatorului de credite sau, pentru excepțiile de mai sus la nivelul ordonatorului principal. Se adună toate salariile la un loc, iar mai apoi se analizează dacă suma sporurilor se încadrează în plafonul de 30%. Ar fi ideal să fie atât de simplu, doar că există foarte multe derogări în funcție și de sectorul de activitate.

Spre exemplu sporul pentru munca de noapte (25%) sau sporul de tură (15%) pentru personalul din unitățile sanitare sau de asistență socială nu se ia în calcul la determinarea acelei limite de 30%:

Art. 1 din Anexa II din Legea 153/2017: (1) În unitățile sanitare, de asistență socială și de asistență medico-socială, unde activitatea se desfășoară fără întrerupere, în trei ture, personalul care lucrează lunar în toate cele trei ture, precum și personalul care lucrează în două ture în sistem de 12 cu 24 pot primi, în locul sporului pentru munca prestată în timpul nopții, prevăzut la art. 20 din prezenta lege, un spor de 15% din salariul de bază pentru orele lucrate în cele trei, respectiv două ture.

(2) Sporul prevăzut la alin. (1) nu se ia în calcul la determinarea limitei sporurilor, compensațiilor, primelor, premiilor și indemnizațiilor prevăzută la art. 25 din prezenta lege.

Excepțiile sunt multiple de la regulă, dar important este că sporurile astăzi pot atinge maximum 30% pe ordonator de credite. Se vorbește de-o medie pe angajat, de aceea și este permis ca un asistent de la Elias să aibă 75% spor, în timp ce altul, încadrat pe-o altă secție să aibă 15%.

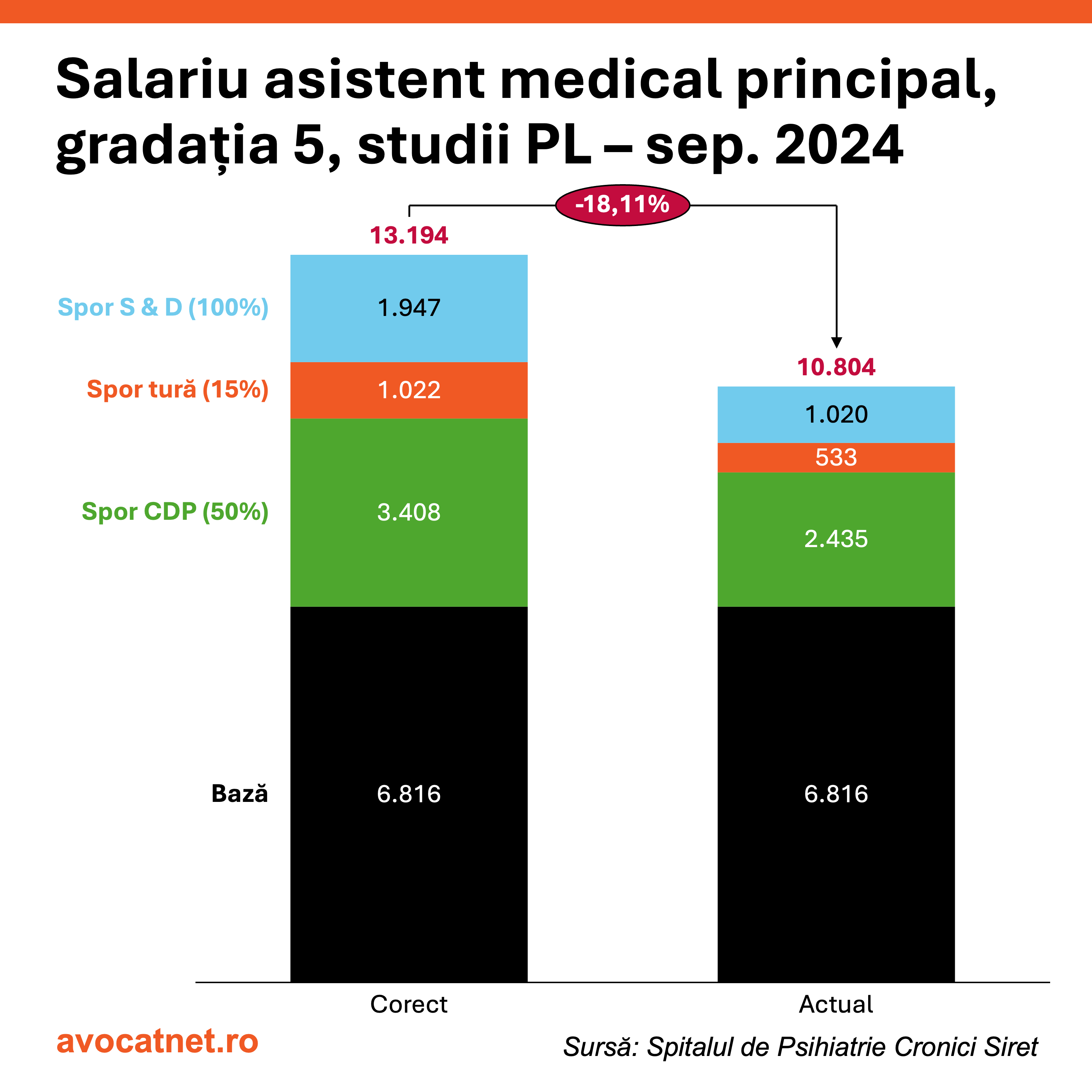

Trebuie reamintit că sporurile nu se raportează la salariul de bază din prezent, ci la cel din 2018 așa cum arătam și într-o analiză trecută. Pe baza datelor de la Spitalul de Psihiatrie Siret, o asistentă medicală cu studii postliceale încadrată pe gradația 5 pierde aproape 18% din veniturile pe care ar fi putut să le realizeze. De-a lungul timpului, imediat după începerea aplicării Legii 153/2017 – baza salarizării în sistemul bugetar – au început să apară excepții, iar sporurile s-au înghețat și de atunci au rămas așa. 7 ani mai târziu sporul de condiții (50% în cazul asistentei de mai jos) este cu 1.000 lei mai mic față de cât ar fi trebuit. Se raportează la un salariu de bază de 4.870 lei, nu 6.816 lei, cât este în prezent.

Aceste raportări vor complica imaginea de-ansamblu când va exista o nouă lege a salarizării. Jalonul din PNRR este deja departe, iar ultimele decizii privind rating-ul României de către Fitch & S&P confirmă incertitudinea cu care se confruntă finanțele statului. Într-o analiză publicată de BCR, economiștii arată că România și-a subestimat de-a lungul ultimilor ani cheltuieli, dar și supraestimat veniturile pe care urma să le colecteze.

„Incertitudini și riscuri însemnate decurg din conduita viitoare a politicii fiscale și a celei de venituri, în condițiile implementării din debutul acestui an a pachetului de măsuri fiscal-bugetare aprobat recent în scopul consolidării bugetare în contextul Planului bugetar-structural național pe termen mediu convenit cu Comisia Europeană și al procedurii de deficit excesiv. O sursă de incertitudini și riscuri rămân însă și condițiile de pe piața muncii și dinamica salariilor din economie.” – BNR, hotărârea de probleme de politică monetară 15.01.2025

În fața acestor provocări, indiferent de dorința pe care România sau de-orice promisiune guvernamentală, legea salarizării nu va reprezenta o prioritate. Condiția ca deficitul să scadă sub 5% pentru a aplica noua lege a salarizării ar duce la stagnări salariale în rândul bugetarilor până cel devreme 2028 dacă prognozele sunt respectate. Stagnarea salarială duce la scăderea puterii de cumpărare, având astfel un impact negativ asupra creșterii economiei care rămâne dominată de nivelul de consum.

În fața acestor provocări, România rămâne cu mult prea puține opțiuni. Numeroasele postări și articole care arătă incompetența din spatele bugetelor ignoră problema fundamentală a economiei actuale. România are mâinile legate sau, mai bine zis, și le-a legat singură când a refuzat să crească gradul de colectare și a preferat eficientizările fiscale.

În același timp ce statul social suferă de pe urma nefinanțării, arhangelii lui Trump care au răsărit și prin România aplaudă orice efect de tăiere. Cei care aplaudă azi la tăieri să nu plângă mâine când nu mai există loc pentru ei în centrele de asistență socială sau nu mai au parte de programe culturale.

Dacă România nu își poate crește veniturile prin reforme fiscale și colectare mai eficientă, stagnarea salariilor bugetare va continua. În loc să blocheze reforma, guvernul ar putea căuta soluții pentru echilibrarea bugetului fără a sacrifica sectorul public. Altfel, orice promisiune legată de noua lege a salarizării va rămâne doar pe hârtie, iar criza de personal în sistemele esențiale va deveni și mai gravă.

Comentarii articol (0)