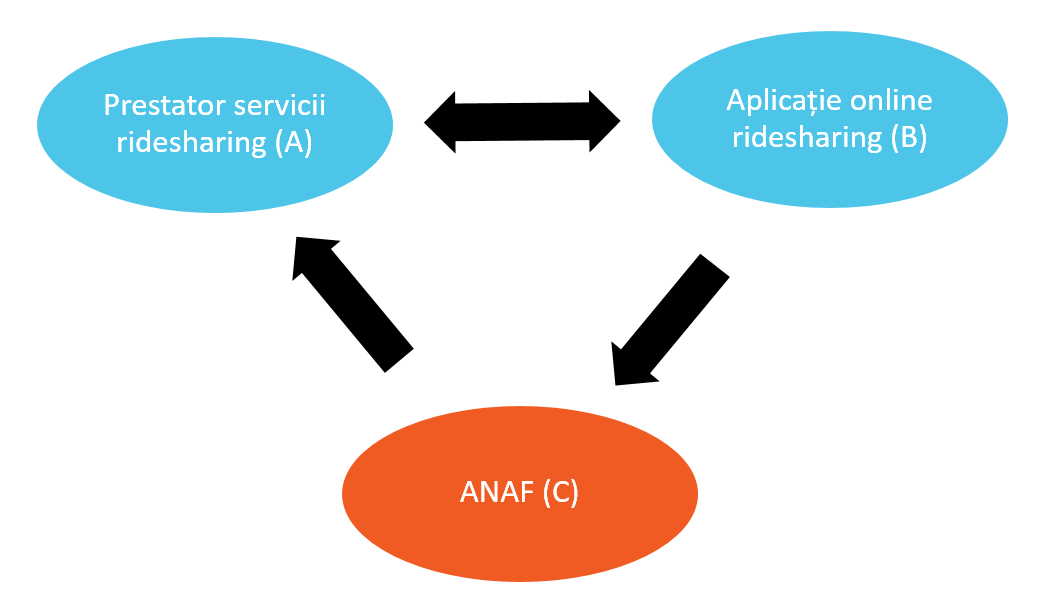

Astfel, dacă A este un (potențial) evazionist, acesta evident că nu-și îndeplinește, parțial sau integral, obligațiile fiscale aferente serviciilor de ridesharing în raport cu entitatea C (ANAF). În această situație, pentru a identifica evazioniștii, entitatea C obligă entitatea B să-i transmită periodic informații despre entitatea A și activitățile sale (și, desigur, despre alte entități cu care colaborează).

Ulterior, în baza informațiilor obținute de la intermediar (entitatea B), ANAF (entitatea C) se duce într-un control țintit la firma evazionistă (entitatea A), ceea ce se poate traduce atât prin impuneri suplimentare de obligații fiscale principale și accesorii, cât și prin consecințe penale.

Așadar, noua declarație 397, ce a fost introdusă prin Ordinul ANAF 382/2025, este depusă exclusiv de cine deține aplicațiile online care intermediază prestarea serviciilor de ridesharing - adică, în prezent, Uber, Bolt, BlackCab, GoCab, Blue, Elec și WhiteCab (acolo unde e cazul, obligația e îndeplinită de filialele din România ale nerezidenților).

Formularul va fi depus până în ultima zi calendaristică a lunii următoare celei pentru care se face raportarea. Din moment ce ordinul ANAF intră în vigoare pe 18 mai 2025, asta înseamnă că raportările încep în iunie 2025 (cu situația pe luna mai).

În anii recenți, am scris și cu alte ocazii despre declarații similare pe care trebuie să le depună intermediarii, ca parte din politica ANAF de a depista evazioniștii în baza informațiilor de la terți. Astfel, de exemplu, începând din 2023 și din 2024, există trei categorii de intermediari care raportează periodic informații la ANAF despre comercianții online:

- declarația 395 este depusă lunar de furnizorii de servicii poștale (inclusiv firmele de curierat) și cuprinde informații despre comercianții online care trimit colete cu plata în sistem ramburs;

- declarația 396 (raportarea CESOP) este depusă trimestrial de prestatorii de servicii de plăți online și conține informații despre comercianții online care primesc minimum 26 de plăți transfrontaliere pe trimestru;

- formularul 7000 (raportarea DAC7) este depus anual de companiile care sunt operatori de platforme online (vorbim, în esență, de marketplace-uri) și vizează activitatea vânzătorilor și prestatorilor care le folosesc serviciul de intermediere (vânzări de bunuri, prestări de servicii, închiriere de bunuri imobile și vehicule de transport).