Începând cu prima zi a anului 2018, salariul minim brut pe economie a crescut de la 1.450 de lei la 1.900 de lei, conform Hotărârii Guvernului nr. 846/2017 pentru stabilirea salariului minim brut pe țară garantat în plată, despre care am scris în cadrul acestui articol. Acest lucru nu a determinat, însă, o creștere similară a salariului net.

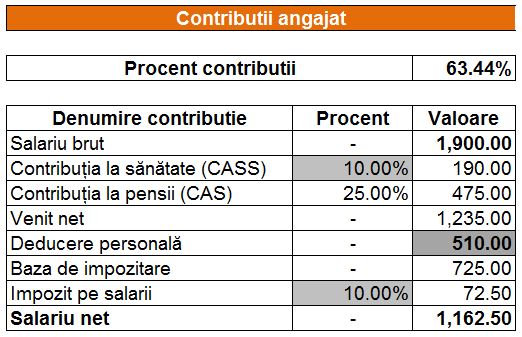

Spre exemplu, o persoană plătită în trecut la nivelul vechiului salariu minim brut pe economie, respectiv 1.450 de lei, câștiga, de fapt, aproximativ 1.065 de lei. Începând din acest an, conform prevederilor din actul normativ amintit mai sus, câștigul lunar brut a crescut la 1.900 de lei, însă câștigul lunar net al unei persoane aflată în această situație a ajuns la doar 1.162 de lei.

Astfel, o creștere de 450 de lei a salariului brut a determinat, de fapt, o creștere a câștigului net de aproximativ 97 de lei.

Această discrepanță se datorează reducerii numărului de contribuții sociale și transferului contribuțiilor pentru cAS și CASS de la angajator la angajat, conform Ordonanței de urgență a Guvernului nr. 79/2017 pentru modificarea și completarea Legii nr. 227/2015 privind Codul fiscal. În continuare, obligația de a calcula, reține și plăti la bugetul de stat a acestor contribuții îi va reveni angajatorului.

În acest context, prezentăm în cadrul articolului de mai jos modalitatea de calcul a contribuțiilor sociale aflate în sarcina angajatului și angajatorului, precum și a salariului brut și salariului net pentru un câștig salarial minim.

De la finalul articolului poți descărca, în mod gratuit, calculatorul realizat de avocatnet.ro pentru calculul salariului net și al contribuțiilor sociale aferente unui salariu brut lunar de 1.900 de lei.

Salariul brut a crescut de la 1 ianuarie 2018

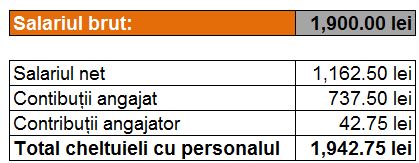

O persoană plătită, începând cu anul 2018, cu 1.900 de lei brut lunar va câștiga 1.163 lei net în fiecare lună. Pentru acest venit, ea va plăti 738 lei contribuții sociale, urmând ca angajatorul să achite, suplimentar, 43 lei pe lună.

Conform OUG nr. 79/2017, contribuțiile aflate în sarcina angajatului vor fi:

De asemenea, angajatorul va achita doar contribuția asiguratorie pentru muncă:

S-a redus numărul contribuțiilor sociale

După cum am amintit mai sus, Ordonanța de urgență a Guvernului nr. 79/2017 prevede reducerea numărului contribuțiilor sociale, de la șase, câte au fost anul trecut, la doar trei:

-

contribuția la pensii pentru condițiile normale de muncă, în cotă de 25%, este fi în totalitate în sarcina salariatului. Totuși, dacă va fi vorba de condiții mai grele de muncă, angajatorul va datora și el o mică parte suplimentară la CAS:

- 4% în cazul condițiilor deosebite de muncă (deci 29% în total, salariat și angajator);

- 8% în cazul condițiilor speciale de muncă (deci 33% în total, salariat și angajator);

- contribuția la sănătate este fi în totalitate în sarcina salariatului, cota fiind de 10%;

- contribuția asiguratorie pentru muncă revine în totalitate în sarcina angajatorului, cota fiind de 2,25%.

Mai multe informații despre contribuțiile sociale ce se aplică deja de la data de 1 ianuarie 2018 sunt oferite în cadrul acestui articol.

S-au modificat atât impozitul pe venituri, cât și deducerea personală

Tot de la începutul acestui an, impozitul pe venituri a fost redus de la 16% la doar 10%, conform ordonanței de urgență amintită anterior.

Suplimentar, angajații vor beneficia, începând din această lună, de noi plafoane ale deducerii personale aplicabile în cazul în care au sau nu persoane în întreținere.

Deducerea personală se calculează în cazul persoanelor care au un salariu brut lunar de până la 3.600 de lei, iar valorile stabilite prin noul act normativ se pot citi în cadrul acestui articol.

Mai jos poți descărca, pentru comparație, două calculatoare pentru estimarea contribuțiilor sociale și a câștigurilor salariale nete pentru salariul minim brut aflat în vitoare până la 31.12.2017, respectiv 1.450 de lei, precum și pentru salariul minim brut valabil de la 1 ianuarie 2018, de 1.900 de lei.

Comentarii articol (155)