„Venitul lunar înscris în contractul de asigurare nu va putea fi mai mare decât valoarea a trei salarii minime brute pe țară pentru orice tip de concediu medical, inclusiv pentru sarcină și lăuzie, conform modificărilor și completărilor Ordonanței de Urgență nr. 158/2005 privind concediile și indemnizațiile de asigurări sociale de sănătate aprobate în ședința de guvern de astăzi. Totodată, venitul menționat va trebui să fie același cu cel înscris în declarația fiscală depusă în vedere plății contribuției de sănătate sau, după caz, cu media veniturilor lunare înscrise în declarație”, a confirmat Casa Națională de Asigurări de Sănătate într-un comunicat de după adoptarea OUG 10/2023 (în vigoare din 16 martie 2023).

În aplicarea efectivă a noilor reguli, a fost publicat pe 13 aprilie în Monitorul Oficial Ordinul CNAS nr. 1.320/227/2023 pentru modificarea şi completarea Normelor de aplicare a prevederilor OUG nr. 158/2005. Astfel, prevăd normele acum, venitul asigurat înscris în contractul de asigurare pentru concedii şi indemnizaţii de asigurări sociale de sănătate, la care se datorează contribuţia, este venitul lunar sau, după caz, media lunară a venitului înscris în declarația unică depusă în vederea plății CASS, care nu poate fi mai mic decât valoarea unui salariu de bază minim brut pe ţară garantat în plată, stabilit potrivit legii, şi nu poate depăşi cu mai mult de trei ori valoarea acestuia.

„Pentru persoanele cu venitul mediu lunar înscris în declaraţia fiscală mai mare sau egal cu valoarea unui salariu de bază minim brut pe ţară garantat în plată, venitul asigurat înscris în contractul de asigurare pentru concedii şi indemnizaţii de asigurări sociale de sănătate, la care se datorează contribuţia, este cel înscris în declaraţia fiscală şi nu poate depăşi valoarea a 3 salarii de bază minime brute pe ţară garantate în plată”, prevăd noile norme.

Cei care se asigură voluntar pentru concedii medicale încheie un contract în acest sens cu casa de sănătate și sunt obligați să depună în copie declaraţia fiscală depusă în vederea plăţii CASS - declarația unică. Venitul lunar înscris în contractul de asigurare nu se regularizează în raport cu venitul realizat de persoana asigurată şi înscris în declaraţia unică.

Modificările operate recent de Guvern și contextul lor

Cei care nu sunt asigurați în virtutea calității de salariat își pot face contract de asigurare pentru concedii și indemnizații medicale, conform OUG nr. 158/2005, plătind o contribuție destul de mică, dar care este complet diferită de cea plătită ca asigurare socială de sănătate (CASS). Cu alte cuvinte, indiferent dacă au plătit CASS, persoanele nesalariate se pot asigura pentru concedii medicale, dacă vor, plătind separat o contribuție pentru asta.

Potrivit celor de la Ministerul Sănătății, cele mai multe solicitări de asigurare de la nesalariați sunt pentru a beneficia de concediul și indemnizația de maternitate (perioada de sarcină + lăuzie), doar că sumele primite de la cei care se asigură sunt mult sub nivelul sumelor pe care aceștia le primesc ca indemnizație de maternitate, ceea ce făcea necesară modificarea OUG 158/2005 și plafonarea la trei salarii minime brute a indemnizației de concediu medical pe care o pot primi persoanele fizice nesalariate care se asigură voluntar pentru concediul de maternitate.

Modificarea e prinsă în OUG nr. 10/2023, prin care a fost eliminată regula până acum aplicabilă venitului ales pentru concediile de maternitate. Acum, după noua ordonanță, indiferent pentru ce se asigură, nesalariații pot plăti maximum 1% din trei salarii minime brute lunar. În 2023, asta înseamnă maximum 90 de lei lunar. Totodată, în noua formulă de stabilire a venitului lunar ales ei se vor raporta și la veniturile din declarația unică, dacă e cazul:

„Venitul lunar, prevăzut la alin. (1), este venitul lunar sau, după caz, media lunară a venitului înscris în declarația fiscală depusă în vederea plății contribuției de asigurări sociale de sănătate potrivit art. 170 alin. (1), art. 174 alin. (5) și (6) și art. 180 alin. (2) și (3) din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare, care nu poate fi mai mic decât valoarea salariului de bază minim brut pe țară garantat în plată, stabilit potrivit legii și nu poate depăși valoarea de 3 ori a salariului de bază minim brut pe țară garantat în plată, stabilit potrivit legii”, prevede recenta OUG. Cât despre această medie lunară a venitului înscris în declarația unică, un set de norme ulterioare va determina metodologia sa de calcul.

Până acum, contribuția pentru aceste concedii era de 1% aplicată unui venit lunar ales de contribuabil - dar care trebuia să se încadreze în anumite limite: „nu poate fi mai mic decât valoarea salariului de bază minim brut pe ţară garantat în plată, stabilit potrivit legii, şi nici mai mare decât valoarea a de 3 ori a acestuia”, stabilea OUG 158/2005, dar cu excepția celor care se asigurau pentru a beneficia de concediul și indemnizația de maternitate, pentru care venitul ales putea fi de maximum 12 salarii minime brute. În 2023, așadar, cei care s-au asigurat, pe vechile reguli, special pentru concediul de maternitate, puteau plăti, conform normelor vechi, o contribuție lunară care se situa între 30 și 360 de lei. În nicio situație, nu aveam referiri la venitul înscris în declarația unică.

Apoi, OUG nr. 10/2023 „a umblat” la baza de calcul a indemnizației de concediu, eliminând, de asemenea, regula specială pentru concediile și indemnizațiile de maternitate: astfel, regula general aplicabilă acum tuturor celor care se asigură voluntar pentru concedii medicale, inclusiv pentru sarcină și lăuzie, e că baza de calcul „se determină ca medie a veniturilor asigurate, înscrise în contractul de asigurare, din ultimele 6 luni din cele 12 luni din care se constituie stagiul de asigurare, până la limita a 3 salarii de bază minime brute pe țară garantate în plată”.

Până acum, baza de calcul a indemnizației pentru cei care optează pentru încheierea contractului de asigurare ca să beneficieze de indemnizația de maternitate se determina ca medie a veniturilor asigurate, înscrise în contractul de asigurare, din ultimele 6 luni din cele 12 luni din care se constituie stagiul de cotizare, până la limita a 12 salarii minime brute pe ţară lunar. Practic, limita a fost scăzută de patru ori, ceea ce înseamnă o diminuare drastică a cuantumului maxim al indemnizațiilor pentru concediile de maternitate în cazul nesalariaților.

Atenție la contractele în derulare!

Ce se întâmplă cu contractele de asigurare în derulare, la momentul când această OUG a intrat în vigoare (16 martie): mai exact, cei care au venitul lunar asigurat mai mare decât venitul înscris în declarația unică depusă în vederea plății contribuției de asigurări sociale de sănătate, sau, după caz, mai mare decât valoarea a trei salarii de bază minime brute pe țară, vor modifica actualele contracte prin acte adiționale, până la data de 1 a lunii următoare celei în care se împlinesc 60 de zile de la data publicării ordonanței în Monitorul Oficial.

Altfel, dacă nu se fac adiționalele, contractele vor înceta. Nu vor fi afectate însă de noile modificări venitul lunar înscris în aceste contracte și contribuția lunară calculată și achitată asupra acestui venit pentru perioada de până la împlinirea termenului antemenționat (data de 1 a lunii următoare celei în care se împlinesc 60 de zile de la data publicării ordonanței în Monitorul Oficial).

Explicația celor de la minister:„Pentru această din urmă situație, pentru concedii de maternitate se asigură prin plata unui procent de 1% calculat la o bază de calcul de 12 salarii minime brute lunare, timp de 6 luni (360 lei/lună), pentru care, din bugetul FNUASS se plătește o indemnizație lunară, pentru o perioadă de 126 de zile (4 luni), calculată ca un procent de 85% din media veniturilor astfel declarate.

Astfel, pentru cele 126 de zile (4 luni) de concediu de maternitate persoana primește de la CAS o indemnizație lunară: 36.000 lei x 85% = 30.600 lei x 4 luni = 122.400 lei (din care se reține contribuția pentru asigurări sociale – pensii, după caz, întrucât persoanele pentru care nu există obligația plății unei astfel de contribuții vor beneficia de întreaga sumă).

Facem mențiunea că ponderea majoritară a solicitărilor de încheiere a contractelor de asigurare o constituie componenta pentru sarcină și lăuzie (maternitate), valoare asigurată fiind în majoritatea cazurilor situată la plafon maxim, chiar dacă persoanele se asigură pentru sănătate la nivelul unui salariu minim brut pe țară.

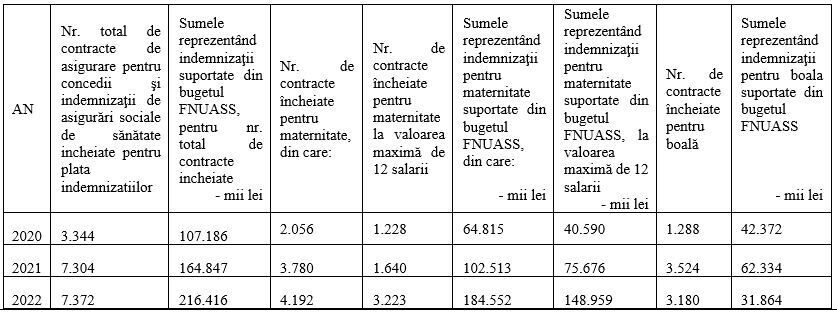

(...) potrivit datelor statistice, în perioada 2021 - 2022, la nivelul Casei Naționale de Asigurări de Sănătate, în ceea ce privește persoanele fizice care au încheiate contracte de asigurare pentru concedii și indemnizații de asigurări sociale de sănătate cu casele de asigurări de sănătate, s-au constatat următoarele:

(...) În lipsa adoptării măsurilor imediate se vor produce consecințe negative, prin diminuarea, în continuare, a bugetului FNUASS, aducându-se atingere unui interes public respectiv al sănătății populației”.

Comentarii articol (5)