Noi ne-am uitat la analiza aceasta cu mintea deschisă și cu multă flexibilitate, apropo de posibilitățile de ameliorare. (...) Orice am face pe platformele acestea, în ecosistem, pe lanțul de valoare... și oriunde am corecta... creăm o distorsiune mai mare în altă parte. De-asta IMCA e imposibil de ajustat, de fapt, și nu putem găsi o soluție de ameliorare. Singura soluție de ameliorare, în așa fel încât să stopăm pierderea (pentru că, practic, ce se întâmplă este că intrăm într-o spirală spre pierdere), este, de fapt, eliminarea”, a subliniat recent, la evenimentul lansării studiului, Ana Bobircă, Cofondator The Tax Institute.

Pe de o parte, companiile care au o rată a profitului de la 6,25% în sus nu sunt, de regulă, afectate de IMCA, ci plătesc impozitul pe profit „clasic”. În schimb, IMCA intervine dacă aceste firme au pierderi fiscale de recuperat din anii anteriori (impactul apare dacă impozitul pe profit de plătit este mai mic decât IMCA).

Pe de altă parte, companiile care au o rată a profitului între 1% și 6,25% trebuie să achite IMCA, acesta fiind, de fapt, un „impozit minim pe profit” (cu precizarea că, paradoxal, IMCA se poate aplica chiar dacă o firmă este în pierdere). Efectul, aici, este că rata efectivă de impozit pe profit, recalculată după aplicarea IMCA, variază între 100% (companiile cu rata profitului de 1%) și 16% (companiile cu rata profitului de 6,25%).

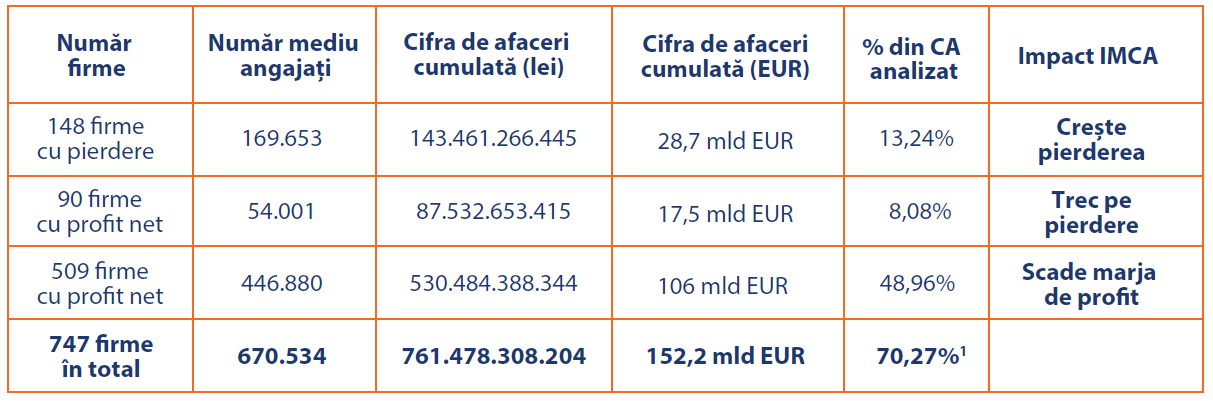

Efectele sunt cu adevărat toxice atunci când vorbim despre companiile care au o rată a profitului sub 1%, pentru că IMCA le duce pe pierdere, conform studiului. Totodată, IMCA se aplică inclusiv firmelor aflate deja pe pierdere, ceea ce înseamnă că vorbim de o adâncire a pierderii. (Pentru a înțelege mai bine tabelul de mai jos, consultă precizările metodologice din studiu despre selectarea companiilor incluse în analiză.)

Practic, din IMCA se estimează că se colectează suplimentar la bugetul statului aproximativ un miliard de euro - o sumă destul de mică având în vedere impactul negativ puternic pe care-l are asupra mediului de afaceri. Asta dacă ne gândim numai la miliardele de euro pierdute anual de Guvern numai din necolectarea TVA-ului la buget, potrivit statisticilor europene.

„Analiza este menită să arate magnitudinea efectului sistemic și nu coboară în granularitatea de la nivelul fiecărei persoane juridice. Analiza ia în considerare impactul direct asupra firmelor și face referire la efectele de ecosistem și lanț de valoare doar punctual pentru industria auto, cu scop de exemplificare. În realitate, un impact asupra unei entități aflate în oricare punct al lanțului de valoare se propagă asupra tuturor companiilor din aval, indiferent de mărimea acestora. (...) Impactul sistemic al IMCA este, de altfel, evident fără a recurge la analize complexe. Efectele în cascadă sunt predictibile. Un model mai avansat ar confirma ceea ce analiza simplificată arată deja: creșterea poverii fiscale la un nivel al lanțului de valoare determină efecte cumulative și distorsionări pe întreg lanțul. (...)

Într-un mediu economic deja fragil, IMCA creează o povară fiscală necorelată cu profitabilitatea reală a firmelor, afectând în mod disproporționat sectoarele cu marje mici. O astfel de reglementare cu risc ridicat pentru creșterea economică nu numai că deteriorează competitivitatea firmelor românești în raport cu cele de pe alte piețe europene, ci și diminuează capacitatea de a investi a acestora, afectează consumatorii, crește riscul de inflație și amplifică efectul negativ asupra întregii economii prin impactul pe lanțul de valoare”, scrie în studiul celor de la The Tax Institute, primul „think tank” de fiscalitate din România.

Din cauza IMCA, dacă acesta nu este eliminat, specialiștii avertizează că în practică este posibil să vedem fenomene precum:

- divizări de companii, pentru a reduce cifra de afaceri sub 50 milioane euro și a evita aplicarea IMCA;

- schimbarea modelului de business de la producție și vânzare de produse finite la așa-zisul „lohn” și facturarea doar a serviciilor de producție;

- mutarea în străinătate a unor importatori și continuarea activității prin distribuitori locali;

- reducerea investițiilor în dezvoltare și tehnologie, firmele încercând să evite riscurile suplimentare, ca efect al taxării chiar și în ani în care profitul este redus sau negativ;

- renunțarea la consolidarea fiscală în România (grupurile de impozit pe profit);

- creșterea prețurilor pentru consumatorii finali, în special în sectoarele unde firmele au costuri mari, marje mici și dificultăți în ajustarea structurii costurilor;

- reducerea cererii și, implicit, pe termen mediu, a veniturilor, pe fondul creșterii prețurilor, accentuând declinul financiar.

- distorsionează piața și încurajează fragmentarea artificială a afacerilor;

- determină schimbări structurale nefavorabile în modelele de business și relocări externe;

- erodează competitivitatea companiilor locale și descurajează investițiile;

- generează venituri fiscale reduse, în timp ce costurile economice sunt disproporționate.

Context: IMCA, ce a fost stabilit prin Legea 296/2023, are o cotă de 1% și se aplică, începând din 2024, firmelor cu o cifră de afaceri de peste 50 de milioane de euro în anul precedent. IMCA este datorat de firmele care în mod normal ar datora un impozit pe profit mai mic decât acest prag minim sau care n-ar datora deloc impozit pe profit (pentru că au pierdere fiscală). Până acum, reprezentanții Guvernului n-au dat niciun semnal că ar lua în calcul eliminarea IMCA în viitorul apropiat.

Comentarii articol (0)